韓国 0.25%金利引き上げ1%に OECDトップの家計負債に影響も

韓国 0.25%金利引き上げ1%に OECDトップの家計負債に影響も

韓国の中央銀行は、景気の回復傾向や物価の上昇などを踏まえ、政策金利を0.25%引き上げることを決定した。新コロナで昨年3月からの0金利政策も終焉し、今年8月に続く利上げとなった。

韓国は中国とFTA(自由貿易協定)を締結しており、輸出入とも中国依存度が高く、中国がTHAADで防疫制裁してもFTAを盾にして文句も言えず、されるがままになっている。

国際相場の原油などエネルギー価格の上昇に加え、中国製品も電力不足の影響や世界経済の回復による資源高による製品輸入高が韓国へ押し寄せており、輸入物価の高騰が韓国の消費者物価を押し上げている。国民に対する給付金も消費に火をつけ、小売高総額も上昇している。

韓国では、景気が回復傾向にある一方で、10月の消費者物価の上昇率が3.2%と9年ぶりの高さになったほか、不動産価格の高騰によって家計負債が過去最多の水準になっている。

韓国銀行は、物価の上昇率が目標の2%を上回る状態はしばらく続く見込みだとしていて、李柱烈韓銀総裁は、「政策金利を1%に引き上げたが、物価の動向などを鑑みると金利は依然として緩和的な水準にあるとみている」と述べている。

そのうえで「経済状況にもよるが、来年第1四半期の利上げを排除する必要はない」と述べ、追加の利上げの可能性を示唆した。

物価上昇が世界経済の大きな課題になる中、各国の中央銀行の間では金融緩和の縮小や利上げに踏み切る動きが相次いでいる。

以上、

日本は過去25年にわたり、高くなれば買わないことから、エネルギー価格を除いて物価の上昇は抑えられている。その代わり、この間お菓子の価格は同じでも量がずいぶん減っている。今年はスマホ代が大きくマイナスになり、全体を押し下げてもいる。

韓国は米国と似てカードのクレジットで購入するケースが多く、クレジットが借金という認識もほとんどない。自動車も大型車や高級車が売れ、見てくれにこだわる国民性もある。

また、投資が好きで新コロナ対策の制度融資(定理で審査が簡単)を使って、株投資や仮想通貨投資に参入した人たちが急増している。

金融機関の平均貸出金利は2.98%、今後0.25%以上は確実に上昇することになる。

4~6月期基準で韓国のGDP比の家計負債比率は104.2%とOECD加盟国でもトップになっている。またその増加率もトップとなっている。

家計負債の増加と金利上昇は可処分所得を減らし、消費減退の原因にもなるが、国民性もありその道理が通用するかは不明、借金しての購買は政府が一番重要視する経済成長にも寄与している。

不動産は文政権発足当初から、左派政権らしく単純な市場原理に無知なため、再開発規制を断行し、特に賃貸・分譲のマンションが供給不足に陥る中、税や融資規制だけで価格高騰を押さえ込もうとしたものの、結果、規制強化するたびに高騰し続けさせてきている。

当然、賃貸のチョンセ価格(賃借時、相場もある家主の要求価格を一度に支払い家賃がかからない制度)も購入価格も高騰し、チョンセ入居者や購入者の借財も大きくならざるを得ない結果をもたらしている。最初に経済政策を取り仕切った左派経済学者の責任者は更迭されたものの、その後、中国大使に栄転している。

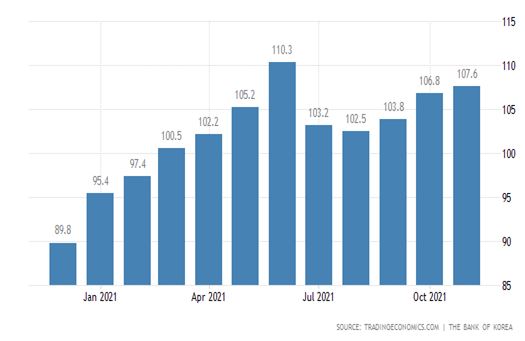

消費者信頼感指数