ここに来てウォン安加速 輸出好調なのにどうしてだろう

ここに来てウォン安加速 輸出好調なのにどうしてだろう

昨秋から始まった米国のインフレ対策のテーペーリングから今年3月の基準金利引き上げ。隣国は米金利上昇に伴うドル投資金の引き上げなどから発生する為替不安を払拭するため、細かく金利を上昇させ続け、その甲斐あってこれまで比較的安定した為替の動きにあった。

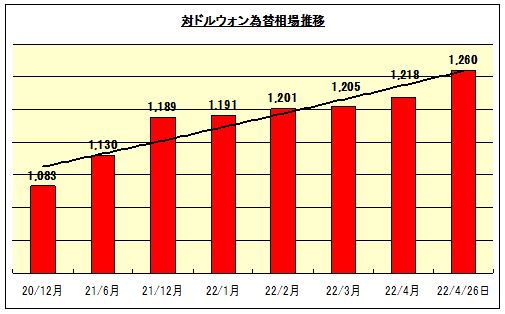

しかし、4月20日の1,232ウォンから26日には1,260ウォンまで急落している。

考えられることは隣国の26日の第一四半期のGDP発表の予測と結果だろうか、ここに来てウォン安が加速している。

日本の対ドル円でのドル高円安は単純に金利差拡大の問題であるが、隣国の場合は、昨年の0.5%から4回も金利を切り上げ1.5%にしてウォン安を抑制させてきているにもかかわらずウォン安となっている(米金利は3月にそれまでの0.5%から0.5%に引き上げている。今後もインフレ加速ならば、5月のFOMCの決定会合では一挙に0.5%の引き上げもありうるとされている)。

日本の円は、長らく128円台が続き、もうドル買い疲れが生じたのか26日は127円台で推移している。

<隣国の通貨危機とスワップの経過>

米国が愛の手を差し伸べた2020年3月のウォン安によるスワップ締結当時より、ウォン安が進んでいる。

1、1998年のアジア通貨危機でIMFの支援を受ける直前のウォンレートは1700ウォン台まで急上昇して金融パニックに陥った。

2、2009年、リーマンショックでは1465ウォンまでドルが急上昇、米・中・日とスワップ協定、日本はそれまでの30億ドルから200億ドルに増額して隣国は事なきを得た。2010年4月、追加期間終了で30億ドルに戻した。

3、2011年10月、欧州金融不安からウォン安になり、1220ウォン台となり、日本は700億ドルのスワップ協定の改正を行った。2013年7月期間満了で終了した。

保守党基盤の李明博大統領は、日本に対するスワップ協定の恩返しで、今日に至る日韓葛藤の原因ともなる2012年8月の竹島上陸および引き続いてのナヌムの家での天皇陛下侮辱発言を行った。今だ尾を引き続け、当の本人は前回の恩赦も受けられず獄中にある。

李明博の豹変は政権末期の2012年6月に、実兄の保守系国会議員が巨額賄賂受領により逮捕され、李大統領は四面楚歌状態だった。

4、2020年3月、米国は新コロナによる通期危機回避に隣国を含め9ヶ国と通貨スワップ締結、隣国の為替は1220ウォン台となっており文政権は難を逃れた。

その後の文政権は米国に対して言いたい放題、高官たちが寄って集って米国をコケにし続けてきた。

そして、こんにち、新コロナ経済回復による資源・エネルギー相場の急騰、ウクライナ戦争における欧米等西側による露経済制裁により、さらに価格は暴騰、資源エネルギーの最大の輸入国である中国における新コロナによるロックダウンによる経済低迷により、暴騰した資源エネルギー価格は調整局面にある。

ただ。中国は北京市でも新コロナが燻り始めているものの、総じて一過性のものかも知れない。欧州勢は露産資源エネルギーの輸入停止を、遅い国でも今年中に終了させる計画、今後、ほかの生産国から実需で購入することになる。ウクライナもロシアも小麦の一大輸出国でもある。ウクライナの穀物やひまわりの植物油の輸出は大幅に減少し、穀物高、ほかの植物油高を生じさせている。

<隣国の第一四半期は貿易も拡大したが、為替・デリバティブ取引の拡大>

隣国中央銀行が26日発表した「2022年第1四半期の外国為替取引動向」によると、第1四半期の外国為替取引規模は、前期の570億4000ドルに比べ85億1000万ドル、率にして14.9%増加した。

外国為替取引額の拡大背景について、「米FOMCのインフレ退治の緊縮強化への期待感とウクライナ事態による為替変動性の拡大、輸出入規模が増えたことによる影響」と見られている。

種類別では、現物為替の1日平均取引規模は249億1000万ドルで、前四半期より37億5000万ドル、率にして17.7%増えた。

一方、外国為替・デリバティブの取引規模は、前期比47億6000万ドル、率にして13.3%増加した405億9000万ドルとなっている。

こうした外国為替・デリバティブの取引規模がウォン安に拍車をかけたのだろうが、同時に外国人投資家の証券市場からの引き上げに伴い株安ともなっている。

スクロール→

|

対ドルウォン為替相場推移 |

株価指数 |

|

|

月初相場 |

1ドル/ウォン |

KOSPI |

|

20/12月 |

1,083 |

2,755 |

|

21/6月 |

1,130 |

3,259 |

|

21/12月 |

1,189 |

2,988 |

|

22/1月 |

1,191 |

2,989 |

|

22/2月 |

1,201 |

2,707 |

|

22/3月 |

1,205 |

2,703 |

|

22/4月 |

1,218 |

2,739 |

|

22/4/26日 |

1,260 |

2,668 |

隣国はエネルギー源として、石炭と原油の輸入、原油精製品の輸出のための原油輸入、エネルギー・資源の価格高騰が続く限り貿易赤字が定着するおそれもある。また原油精製後の石油製品の高騰は、買入先が外貨準備高や為替不安により購入量を減少させる可能性もある。

原油価格の動向および為替動向で好調な輸出も半導体等電子製品が主で国内の経済波及効果は限られている。

基軸通貨でやりたい放題、いいたい放題の米国を除き、各国とも経済運営は非常に難しい局面に入っている。