隣国の第一四半期GDP3.1%増 前期比では0.7%に鈍化

隣国の第一四半期GDP3.1%増 前期比では0.7%に鈍化

隣国の経済成長は1~3月期(第1四半期)に鈍化した。新コロナのオミクロン変異株の急拡大や資源エネルギーなど商品相場高騰、中国の各地の新コロナ規制強化も影響し回復の勢いが弱まった。ただ、数値だけ見た場合、輸出の好調により順調な景気回復となっている。

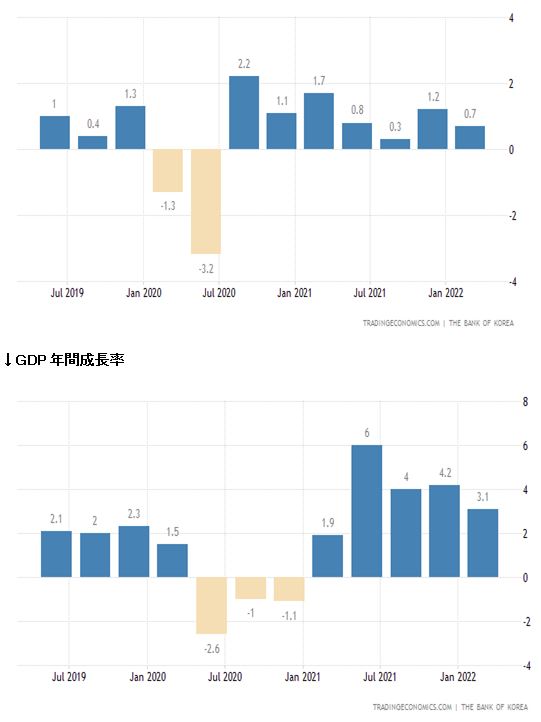

22年第一四半期、前期比0.7%増、前年同期比3.1%増

21年第4四半期、前期比1.1%増

21年第3四半期、0.3%増

21年第2四半期、0.8%増

21年第1四半期、1.7%増

個人消費は▲0.5%減

政府投資は0%で変わらず

建設投資は▲2.4%減

運送設備投資は▲4.0%減

輸出は4.1%増

輸入は0.7%増

GDP比では

建設投資が▲0.6%減

サービス産業投資が▲0.1%減

製造業が3.4%増

水道光熱事業が3.8%増

農林畜産業が4.1%増

隣国は輸出で持っている国、半導体や電子産業・自動車は利益を伴っているが、造船業の船舶竣工が多くなってきているものの大赤字を露呈、ここに来て赤字は厚板鋼板価格の上昇によるものとしているものの、相変わらずダンピング受注の慢性的な赤字であることが、サムスン重工業の赤字体質からも見て取れる。前期は3大造船グループ共に大赤字を出している(ただし現代重工業はほかの部門で稼ぎ、全体の決算としては黒字計上)。赤字であれ輸出としてカウントされGDPを牽引している。

隣国は半導体等電子産業の輸出に救われているが、日本のように産業の空洞化が今後生じてくる。大口の半導体工場やEV用バッテリー工場、自動車生産工場など米国や欧州での海外生産の比重がますます高まり続け、輸出のGDPに対する寄与率は低下してくることが予想される。

やはり内需が牽引する長期政策が必要のようだ。ただそれには投資熱が過熱して家計負債が多く、米金利に対応した金利上昇が立ちはだかっている・・・。

2021年のGDPは2,057兆ウォン

昨年末現在の家計負債(家計向け融資+販売信用)残高は1,862兆兆ウォン(約192兆円)。

基準金利は、2021年0.5%⇒0.75%⇒1.0%⇒1.25%⇒1.5%とドル流出対策の金利となっている。

インフレ率は1月3.6%、2月3.7%、3月4.1%

↓GDP成長率(前期比)