米国でEVが売れれば、韓国経由で中国の原材料がバカ売れ状態

米国でEVが売れれば、韓国経由で中国の原材料がバカ売れ状態

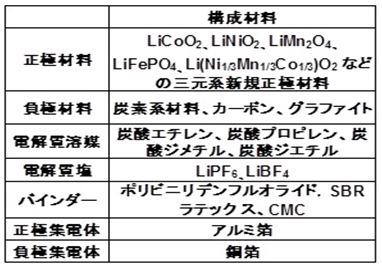

韓国では三元系のリチウムイオン電池の価格に占める材料費の割合は75%前後とされ、そのほとんどを中国に依存しているという。

米国のインフレ抑制法(IRA)施行以降、EV購入補助金もあり、予想以上に多くのEVが販売され、韓国では二次電池(バッテリー)用正極材の輸出が大きく増えている。

しかし、一方で、正極材の重要な「原料化合物」と「前駆体」の中国からの輸入も急増している。

9月5日、韓国貿易協会が出した報告書「米国のIRA施行指針が我が国のバッテリー・サプライチェーンに及ぼす影響」によると、

今年上半期の韓国の二次電池用正極材の輸出額は74億9千万ドルで、昨年同期より66%増となっている(但し、EV輸出額には搭載EV用電池も入っており、その分はカウントされていない)。

韓国の正極材輸出は2019~2022年、年平均77.7%の急激な増加傾向を示している。

韓国国内で加工された正極材は、今年初から実施されている米国のIRAによるEV税額控除要件(米国または米国の自由貿易協定(FTA)締結国で製造/米韓はFTA締結国)に該当する。

電気自動車バッテリーを製造する国内主要企業が欧州や米国などに工場を増設し、正極材の輸出に弾みがついている(米国だけで16ヶ所が稼働中+建設中+決定計画となっている。

<輸入>

しかし、同期間、正極材の主な構成物である「リチウム」+「前駆体」と「原料化合物」の輸入も大幅に増えた。

正極材は、リチウム酸化物に、ニッケルやコバルト、マンガンなど多様な金属原料化合物(=「前駆体」)を入れて造られる。

(韓国はリチウムの6割を中国から輸入している。また、中国は、そのほとんどを豪州と米国からリチウム含有鉱石を購入輸入し、中国の安価な石炭発電力の電炉で溶融抽出して製品化している。)(ほかも材料のレアメタルも同じ。ニッケル・・・インドネシア、コバルト・・・コンゴ民主/ともに現地で中国企業が含有鉱石を採掘している)

「前駆体」と「原料化合物」は、正極材原価の70%ほどを占めるが、ほとんどの場合、中国からの輸入に依存している。

今年上半期の「リチウム」と「前駆体」の輸入額それぞれ50億9千万ドル、21億7千万ドルだった。うち、中国からの輸入額は、リチウムが30億ドル、前駆体が21億1千万ドルに達し、リチウム輸入額の59%、前駆体の輸入額の97%が中国に依存している。

<今年上半期>

今年上半期の正極材輸出額58億1千万ドルのうち、約88%が中国から「リチウム」と「前駆体」を輸入するのに使われている。

EV用バッテリーを中心とするリチウムイオン蓄電池の輸出をみると、2017年から2022年までの5年間で2.1倍に大幅に増加。また、車載用電池が組み込まれるEVの輸出は19.4倍にも達している。

この間の韓国の輸出総額が1.2倍にとどまるなど、輸出が伸び悩む中で、これら品目の輸出拡大には目を見張るものがある。

(韓国国内で生産した車載電池を国内生産のEVに搭載して輸出する場合、貿易統計上、リチウムイオン蓄電池でなく、EVに計上されている。)

従って、EVの間接輸出を含めた実質的なリチウムイオン蓄電池の輸出は貿易統計をはるかに上回る。

以上、

米政府はIRA法により厳しく対象を制限していたが、中国産リチウムも原産国は豪州・米国がほとんどであり、ニッケルもインドネシアから鉱石を輸入し生産、しかし、インドネシアが加工して販売するシステムに変更したため、インドネシアでメタル化され、中国へ輸出されている。コバルトは世界の生産量のほとんどをコンゴ民主が生産、その生産は中国企業がほぼ独占して採掘権を有し、中国勢によって製品化されている。

リチウムは、豪米のほか、アルゼンチン・チリ・ボリビアのアンデス山脈に沿った塩湖でも生産され、ここでも中国勢が多く介在している。中国は借金の漬物国化により政治的にも関係をこうした国々に構築している。

米国の制裁に対して中国はレアメタルの輸出制限で対応しようとしているが、経済悪化、外貨準備高のうちドルが不足しているとされ、こうした内情もあり、実質的に制限できないものとなっている。

韓国勢は出力の大きい3元系を得意としているが、中国勢は3元系より安全性が高く、2~3割安価なニッケル・コバルトフリーのリン酸鉄リチウムイオン電池を大幅改善させ、400キロ以上走れる(250キロ止まりだった)リン酸鉄系を開発、すでに中国勢車やベンツなどに搭載、GMも米国でライセンスにより生産するため工場建設に入り、ドイツにも工場建設に入っている。

EV価格は走行距離との関係でバッテリーを多く積めば遠距離を走れる。しかし、価格も高くなり、車両本体価格の30~40%に達する。

日本の期待の全固体電池は、安全性も出力も高く、耐久性もあり、長距離走行が可能だが、難問は小型化と価格=歩留まりにあるとされ、価格が高ければ、売れない。

そのためか、開発中のトヨタはLGとの合弁でもEV用バッテリーの生産工場を建設する計画にある。

パナ社の現在新展開分の円筒型3元系バッテリー「4680」バッテリーは、テスラとの共同開発品のようで独自展開するには多くの制約があるようだ。また歩留まり問題も抱えているという。パナ社はテスラと組み、テスラはパナ社に対して生き目を刳り貫くほど、まったく儲けさせていない。LGとCATLとも取引し、常に天秤にかけている。

EV用電池はまだ安全性を根担されていない。厚木のパチンコ店火災(ディーゼル車とされている)、オランダ沖でのベンツ等の車両運搬船の火災(日本の海運会社が運航)原因はEVが疑われている。

地下駐車場や商業施設の上階駐車場など建屋内で発生した場合、EVの連鎖爆発で建物全体に広がる可能性もある。スプリンクラーでは消せない。

何らかの衝撃などで熱暴走、30秒後に800度cまで高熱化、燃焼開始、燃料パック全体に火災は広がり、瞬く間に車両全体に広がる。大量の放水でもなかなか消えない。韓国ではプール車を用意している。移動プールを消防署が持ち、EV火災現場に移動させ、クレーンで火災中のEVをプールに漬け、鎮火させている。火災のEVはなかなか消えないため、早期の人命救助のほか、延焼させない車両移動も要求されている。

スクロール→

|

EV用バッテリーランキング 2022年上半期 SNEリサーチ版 |

|||||

|

|

国 |

販売高 |

販売量 |

||

|

|

百万ドル |

シェア |

MWh |

シェア |

|

|

CATL |

中国 |

13,000 |

30.4% |

104,000 |

38.7% |

|

LG-ES |

韓国 |

5,840 |

13.7% |

38,900 |

14.5% |

|

BYD |

中国 |

3,836 |

9.0% |

28,700 |

10.7% |

|

サムスンSDI |

韓国 |

2,980 |

7.0% |

16,300 |

6.1% |

|

パナソニック |

日本 |

2,150 |

5.0% |

19,200 |

7.1% |

|

SKオン |

韓国 |

2,070 |

4.8% |

17,400 |

6.5% |

|

CALB |

中国 |

1,520 |

3.6% |

9,500 |

3.5% |

|

Guoxuan |

中国 |

1,130 |

2.6% |

6,700 |

2.5% |

|

EVE |

中国 |

520 |

1.2% |

3,100 |

1.2% |

|

SVOLT |

中国 |

420 |

1.0% |

3,100 |

1.2% |

|

その他 |

|

9,264 |

21.7% |

21,800 |

8.1% |

|

総計 |

|

42,730 |

|

268,700 |

|