トヨタと中国の比亜迪(BYD)とEV開発で合意 、EV1位・車載電池2位

トヨタと中国の比亜迪(BYD)とEV開発で合意 、EV1位・車載電池2位

トヨタと中国の電池&EVメーカーの比亜迪(BYD/車載電池2位、EV1位)は19日、電気自動車(EV)の共同開発で合意したと発表した。

2020年代前半にトヨタブランドでセダンと低床のスポーツ用多目的車(SUV)を中国市場で発売することを目指す。車両に搭載する電池の開発も行う。

トヨタは20年以降に中国でEV販売を本格展開する計画している。

BYDとの共同開発は計画実現に向けた一環として行うもので、中国国内で基幹部品となる電池を確実に調達し、車両を安定的に供給できる体制を整える。

以上、

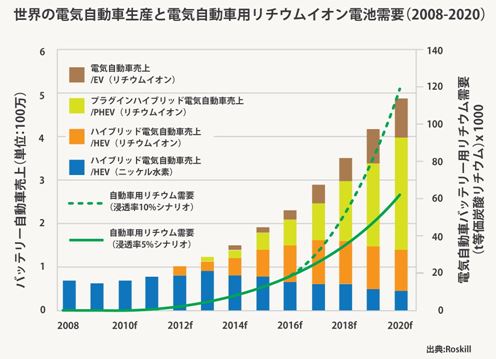

中国は今年から新エネ車(EV+PHV+FCV)の販売をノルマ化し、10%未満はペナルティが課せられる。さらに20年にはそのノルマも12%に引き上げられる。

新エネ車の政府補助金も19年には大幅に引き下げられ、20年にはさらに引き下げられ、21年以降は補助金がなくなる予定(19年からノルマ未達成メーカーからのペナルティがEVメーカーに配分される)。

EV価格の1/2~1/3は電池価格とされ高く、政府補助金なしには中国で79.2万台(2018年実績、新エネ車全体では127万台)は不可能であった。しかし、その量産効果により電池価格は下がってきている。

トヨタは新エネ車のPHVは有しているものの、HVの進化型、主力のHVは新エネ車と認められず、19年は提携する広州自動車からEV供給を受け、別ブランドで販売している。

トヨタは頭が固くなりHVに没頭しすぎ、EV開発が大幅に遅れている。米カルフォルニアのように新エネ車販売ノルマ未達で中国でも巨額を支払う可能性がある。

トヨタは車載電池開発を全固体電池に絞り、テスラへの供給で先行するパナソニック社と研究開発部門を統合させ、開発に当たっているものの、まだ車載できる段階ではない。

全固体電池は、出力・走行距離・安全性が飛躍的に高まるとされるが、全世界の電池メーカーや自動車メーカーが開発に鎬を削っているが製品開発には至っていない。

BYDは米カルフォルニアにEVバス生産会社を有し、同州などではEVバスを走らせている。

韓国勢(サムスン+LG)は、中国では外国勢が補助金の関係からパージされ、欧米メーカーに供給している。以前は優位性を有していたが、中国勢が技術的に進化させ差異はほとんどなくなっている。

米国ではSKも米工場を建設中であるが、LGが技術を盗んだとして、SK相手に米国で訴訟を起こし米工場の建設差し止めを求めている。韓国勢は本来、中国勢並みに知的財産権侵害問題を抱えている(パー竹林の日本はその技術を、日本人らを介しほとんど韓国勢に奪われている)

韓国勢は中国では補助金がなくなる21年をターゲットにしているが、これまでに技術の優位性から来る利益を享受できなかった。

韓国ではTHAAD制裁の一環と見ているが、中国では政府補助金を支給することから自国産業振興を目的にしていた。

残念なのは、日本勢はサンヨー電池の二次電池を引き継いだパナソニックしか見当たらないこと。EVで世界に先駆けた日産も電池事業会社をすでに中国勢に売却している。

日本の車載用電池メーカーは産業用二次電池に特化していくようだが、テスラ自身も産業用二次電池の開発で実績を上げており、日本では消滅産業かもしれない。予算上限なしの日の丸潜水艦用リチウム二次電池だけでは食っていけない。

経団連会長の日立製作所は、すでに車載用電池部門会社を世耕の経産省ファンドに買い取らせ撤退している(ここでも政経一致を見ている=癒着)。

旭化成は、リチウム電池の開発会社として知られ、現在でも乾式・湿式セパレータの世界ナンバー1企業である。

・・・韓国は現在、身から出た錆で頭が痛かろうが、韓国メーカーは日本の輸出規制が強化されても海外でも多くを生産(中国・欧州・米国)しており、さほど影響を受けない(韓国内生産分は影響を受ける)。

|

トヨタの中国自動車販売台数推移

|

||

|

2013年

|

917,500

|

9.2%

|

|

2014年

|

1,032,400

|

12.5%

|

|

2015年

|

1,122,500

|

8.7%

|

|

2016年

|

1,214,200

|

8.2%

|

|

2017年

|

1,290,000

|

6.3%

|

|

2018年

|

1,474,500

|

14.3%

|

|

2019年

|

769,800

|

12.2%

|

|

・19年は1~6月

|

||

|

・マークラインズ参照/輸入車含む

|

||