韓国の金融・経済事情 金融危機 世界同時為替安 米韓スワップの協議開始へ

韓国の金融・経済事情 金融危機 世界同時為替安 米韓スワップの協議開始へ

インフレ退治の米国発の為替・金融危機は資源を持たない国を直撃している。

韓国の場合、米金利高に対応して、金利を上昇させ、ドルの流出を防衛してきたが、これ以上の金利高は、国内経済に与える影響が甚大となり、どう対応するか大きな瀬戸際に立たされている。

これまで、為替介入もし、ドル資産も売り、保有する米国債もその対象に、昨年11月のピーク残から20%あまり米国債保有残高を減らしている。これ以上の米国債売りは貿易国であり、外貨準備高にも影響してくる。

<減り続ける米国債保有残高>

(韓国の外貨準備高に占める米国債残は25%に過ぎない、他の米国の債権を除き、他国の国債等債権は為替安に連動してドル換算値での評価減、準備高が減る原因にもなっている。韓国での外貨準備高は、政治的にも貿易拡大を図るため、新興国の国債などを積極的に購入し、原発や兵器などの販売促進に寄与させている)

7月末段階の韓国の米国債保有順位は17位(1,123億ドル)、台湾9位(2,399億ドル)からしても米国債保有には距離を置いているようだ。

<韓国の金利高は不動産市場と企業に大きな影響>

韓国はこれまで、米金利上昇に対応して金利を上昇させてきたが、不動産価格の下落を伴っており、これ以上の貸付金利の高騰は不動産市場や企業に与える影響も甚大となり、市場介入も行っているものの、ほかにウォン安をストップさせる手立てはスワップ等に限られてきている。

ただ、首都圏の不動産価格は文前政権下の5年で倍に急騰しバブル化しており、何れ調整局面に入らざるを得ない状況でもある。

韓国経済は大企業の利益は中小企業の利益収奪から成立しており、それは財閥大企業と中小企業の賃金格差に克明に現れている。資金調達面も中小企業は銀行からの借入依存度が高く、金利高ではゾンビ企業(営業利益で金利が支払えない企業)の増加、金融機関の信用不安にもつながる。

(世界的な株価下落は、企業が所有する投資用株式や自己株式の評価減にもなり、企業業績の悪化を助長するものにもなる。輸出企業は為替安の恩恵を最大限享受するが、原材料の輸入調達価格は為替安で高騰し、付加価値の高い企業しか多くの恩恵は受けない)

<米国の立場>

先般の米韓首脳会談では事前調整でスワップ問題が取り沙汰されたようだが、会談では議題に取り上げられなかった。

米国にしては、

① 自国のインフレ退治を最優先、

② 世界のほとんどの国で対ドル為替安が生じており、前回のように韓国だけ待遇することには躊躇。

③ 文政権当時、スワップを締結したものの、政治面には米国と対立した韓国、保守政権に変わったものの、与党そのものがまだ安定な状況下にもある。韓国の最大の貿易相手国の中国の揺さぶりに、明確な米国への忠誠を示すには至っていない。

④ 台湾危機の中、訪台したペロシ下院議長(米№3)がその次に訪韓した際、夏季休暇だとして韓国大統領が面会しなかったことなど、おいそれ迎合しない米プライドにも起因しているようだ。

(文政権発足当初、米上院の共和党重鎮マケイン軍事委員長が訪韓を打診した際 文新政権から無視され応答もなく、訪韓を断念、実際の文氏はインドネシアのメガワティ元首相と会っていたことから米軽視とみなされ、その再来となっている。米序列No3のペロシ議長は米議会どころかホワイトハウス内でも重要人物。こうした韓国の風見鶏外交を容認しない立場は米トランプ前大統領より、バイデン大統領でさらに顕著となってきている)

ただ、米国は韓国から要請もあり、韓国に余裕もないことから、両国間で協議を始めるとしている。

だが、米国は、痛手を受けてもインフレを沈静化させるとしており、韓国の政策金利はまだ2.5%、米国は韓国には余裕があると見ているようだ。

<物価上昇を押さえるためには世界経済の低迷が必要>

(米国だけが景気を冷やすことで物価が下がるとも思われない。世界経済は、中国経済と連動する韓国・日本・東南アジア諸国の景気を冷やすことにより、欧州はすでに低迷、世界の3大経済圏が挙って景気が悪化することにより、早期に物価上昇を沈静化させることが可能となる)

露制裁問題は、小麦価格と天然ガスに集約されつつあり、小麦価格は各国の原油精製過程や石炭から分離される尿素=肥料の生産増を図れば増産でき、ある程度クリアされる。

天然ガスは、米国で増産し新たなLNG生産基地が25年までに完成すればある程度クリアされる。ただし、米国の原油・ガス軍団は共和党、民主党政権の生産増要請に応えていない現実もある。米国の天然ガス価格は、LNG化して欧州へ輸出しなければ、米国内の価格は下がるという現状タイトな関係になっている)

<前回の米韓スワップ>

前回の米韓スワップは、2020年3月に600億ドルで締結、期間は延長して21年12月末に終了していた。対ドルウォンは2020年1月当時1,160ウォンが、3月には1,220ウォンまでドル高が急上昇したことから締結していた。

韓国は1997年のアジア通貨危機でIMFの支援を受け、財閥解体など大事態に至ったものの、その後のこうした危機を回避するスワップをありがたいと思った形跡はなく、日本もリーマンショックで打撃を受けた韓国に対して700億ドル(2015年契約満了))で締結したとたん、当時の李明博大統領からは裏切られ、10年以上今に続く、日韓葛藤の原因、竹島上陸・天皇陛下侮辱・暴言を吐くに至っていた。

前回の米韓スワップ締結後も韓国高官たちが訪米してまで、米閣僚たちに対して言いたい放題の対米批判を繰り返していた。

米韓軍事同盟により、韓国は米韓スワップ協定を当然の権利に見立てている感が強い。危機的状況に陥れば、米国や日本を適時にスワップを締結しなかったと批判してきた経緯もある。他人に責任を押し付けるのは当前化させている。

<日本は日韓スワップ締結の余地0>

日本は、スワップ協定で韓国から裏切られたことから協議に入る環境ではまったくない。それどころか日本の足下も円安で不安定下にある(日本はテーパーリング、為替介入、金利上昇など手立てはいくらでもあるが、日銀は国内経済を優先し円安を放置、ここにきてインフレ下の国内経済を最優先させた政府が主導して市場介入を行っている。金融政策において、日銀と政府との対立が鮮明化してきている)。

<世界ではナショナリズム台頭>

世界情勢もナショナリズムが台頭してきている。

スウェーデンでは保守政権に変わり、イタリアでもナチ信望者の政党が急伸している。これは物価高騰に対して、国民の利益を第一義にすべきだとのナショナリズム政策に国民が雪崩れ込んでいる事によるもの。それほど、欧州ではエネルギー価格をはじめ物価が高騰している。フランスでは

スクロール→

<韓国の状況>

|

KOREA |

対ドルウォン |

米金利 |

韓金利 |

米国債 保有残 |

外貨 準備高 |

KOSPI |

|

ウォン |

% |

% |

億ドル |

億ドル |

指数 |

|

|

21/8月 |

1,159 |

0.25 |

0.75 |

1,290 |

4,639 |

3,185 |

|

21/9月 |

1,184 |

0.25 |

0.75 |

1,301 |

4,639 |

3,075 |

|

21/10月 |

1,170 |

0.25 |

0.75 |

1,254 |

4,692 |

3,015 |

|

21/11月 |

1,182 |

0.25 |

1.00 |

1,327 |

4,639 |

2,912 |

|

21/12月 |

1,188 |

0.25 |

1.00 |

1,312 |

4,631 |

2,997 |

|

22/1月 |

1,201 |

0.25 |

1.25 |

1,244 |

4,615 |

2,729 |

|

22/2月 |

1,207 |

0.25 |

1.25 |

1,224 |

4,617 |

2,715 |

|

22/3月 |

1,216 |

0.50 |

1.50 |

1,193 |

4,578 |

2,742 |

|

22/4月 |

1,272 |

0.50 |

1.50 |

1,178 |

4,461 |

2,667 |

|

22/5月 |

1,255 |

1.00 |

1.75 |

1,157 |

4,471 |

2,685 |

|

22/6月 |

1,288 |

1.75 |

1.75 |

1,123 |

4,382 |

2,332 |

|

22/7月 |

1,303 |

2.50 |

2.25 |

1,123 |

4,386 |

2,451 |

|

22/8月 |

1,342 |

2.50 |

2.50 |

未 |

4,364 |

2,472 |

|

9/23日 |

1,421 |

3.25 |

2.50 |

未 |

|

2,290 |

<鍵は食料インフレ>

生鮮を除外したところで、生鮮物を生産する肥料も飼料も燃料も物流経費も大幅に上昇している。天候不順の生産減ともなれば、目は当てられない事態に陥る。

人口増の世界にあっては地球温暖化による砂漠化、天候不順増の生産不足等により食糧危機が叫ばれている。当然、食料全般は値上がりする。

諸材や物流経費などの上昇により生産原価が上昇し、足下で値下がりすれば生産高はその後作っちゃおれんと生産高は縮小し、価格は調整され、再び上昇する。そのためありとあらゆるものの価格を沈静化させる必要がある。

<不動産バブル崩壊>

韓国では文前政権下の5年で、首都圏マンション価格が2倍に高騰している。国内家計負債も今年6月末、1,869兆4000億ウォンを記録し、史上最高値を更新、うち不動産担保ローンの残高が8割を占めている。住宅ローンの金利は5~6%台に上昇、現行の2.5%の基準金利を3%に引き上げれば7%まで急騰必至、これまでのような政策による一時的な下落の動きではなく、金利上昇を伴い、不動産バブル崩壊に至る可能性が極めて高い。

(日本のバブル崩壊は、米国を買い占めたため、怒った米国の圧力もあり、公定歩合を5%に引き上げたことにあった)

韓国の不動産市場は、金利上昇により利子負担が雪だるま式に増え、金融機関での利子滞納⇒担保不動産の評価減から担保不足⇒、金融機関の信用不安 ⇒強制処分、⇒融資の厳格化、⇒企業の信用不安、⇒消費減退に至る負の連鎖が生じる可能性が高くなってきている。

このためにも世界経済の成長率に合わせたインフレが求められ、米国発のインフレに対する今回のインフレ退治を徹底しなれければ世界に大きな問題となり続ける。

ただ、足下では世界で多くの餓死者が発生するなど、すでに一時的にも大きな問題も発生してきている。

バイデン氏の1.9兆ドルの経済対策とぷっちんプーチンのウクライナ侵攻問題は、世界経済をグチャグチャにし、米国が言う人権もクソもない生存権そのものが脅かされている事態に至らしめている。

韓国では、中国経済の低迷、連動する米経済の低迷から、輸出そのものが減少してきている。

スクロール→

|

KOREA |

米国 |

韓国 |

||||

|

金利 |

インフレ |

内食料 |

対ドル |

インフレ |

内食料 |

|

|

% |

% |

% |

ウォン |

% |

% |

|

|

21/8月 |

0.25 |

|

|

1,159 |

2.6 |

|

|

21/9月 |

0.25 |

5.4 |

4.6 |

1,184 |

2.4 |

2.9 |

|

21/10月 |

0.25 |

6.2 |

5.3 |

1,170 |

3.2 |

1.8 |

|

21/11月 |

0.25 |

6.8 |

6.1 |

1,182 |

3.8 |

5.9 |

|

21/12月 |

0.25 |

7.0 |

6.3 |

1,188 |

3.7 |

6.2 |

|

22/1月 |

0.25 |

7.5 |

7.0 |

1,201 |

3.6 |

5.5 |

|

22/2月 |

0.25 |

7.9 |

7.9 |

1,207 |

3.7 |

3.6 |

|

22/3月 |

0.50 |

8.5 |

8.8 |

1,216 |

4.1 |

3.3 |

|

22/4月 |

0.50 |

8.3 |

9.4 |

1,272 |

4.8 |

4.5 |

|

22/5月 |

1.00 |

8.6 |

10.1 |

1,255 |

5.4 |

6.0 |

|

22/6月 |

1.75 |

9.1 |

10.4 |

1,288 |

6.0 |

6.5 |

|

22/7月 |

2.50 |

8.5 |

10.9 |

1,303 |

6.1 |

7.9 |

|

22/8月 |

2.50 |

8.3 |

11.4 |

1,342 |

5.7 |

7.9 |

|

9/23日 |

3.25 |

|

|

1,421 |

|

|

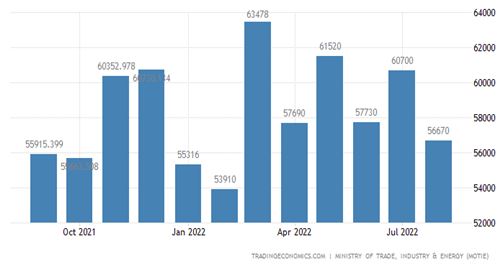

↓韓国の輸出高推移、ドル換算値(百万ドル)

貿易収支は輸入エネルギー高により昨年12月から低迷が続き、8月までの5ヶ月連続して赤字となりその幅も拡大している。中国のロックダウンの影響だけの問題ではない。