対ドル円 実質実効レートでは50年ぶりの円安水準 ビッグマック日本390円/米国743円

対ドル円 実質実効レートでは50年ぶりの円安水準 ビッグマック日本390円/米国743円

円安の流れが止まらない。対ドル円相場は20年ぶりの円安水準だが、実質実効レートでみると1971年以来、50年ぶりの円安水準となっている。

1、未曾有の政府負債、金利上昇では税金等歳入が金利に食われてしまい、予算編成ができなくなる。政府総債務は1462兆円、金利が1%上昇すれば14.6兆円金利に食われる。日本の歳入は60兆円(来年度は65兆円予定=税収)、金利を上げるわけにはいかない。すべてがそれを基本に日本の金融・経済・労働政策が練られている。

2、経団連会長は今でも円安は経済効果があるとシャーシャーと述べ、一方で日商会頭は危機感を募らせている。

3、大金融緩和+法人税減税+非正規雇用拡大のアベノミクス政策下で空前の利益を上げた財界企業、しかし、その利益を従業員に還元せず、利益を循環させなかった。インフレ・金利上昇の抑制を念頭においている。

4、利益が上がれば好景気、人手不足、それを「一億総活」との美名の下、非正規雇用拡大で家計収入減を補わさせるために専業主婦+高齢者を労働市場に投入、低賃金のこうした膨大な労働力を市場に新規投入、それでも好景気、人手不足による自然賃金上昇圧力に対して、今度は低賃金の外国人労働者(名ばかりの技能実習生含む)を、大規模導入を採用している。

政財界の労働政策は常に「低賃金」が横たわっている。小泉が採用した非正規雇用の拡大における膨大な企業の黒字、アベノミクス下でもまったく同じ利益を財界企業は出している。

好景気で利益が出ている企業にあり、利益が出ている時に従業員に還元せずしていつ賃金を上げるのだろうか。バブル当時の四季報には企業ごとに研究開発費や労働分配率が掲載されていた。(バブルでは調子に乗り、米国を買い占めたため、米国経済保守派が激怒、金魚の糞の日本はソフトランディングではなく、日米通商交渉の圧力により金利を急上昇させ強制的にバブルを崩壊させられた。宮沢政権時代)

5、一方で、日本政府は、産業安保・食料安保など放棄し、今では新自由主義経済の発起人の米国は保護主義に走り、新自由主義経済の旗手に躍り出ている。

その最たる新自由主義の先物相場市場、証券市場、仮想通貨市場、世界中で金余り現象、仮想通貨まで出現し、金余り資金を吸収しても市場が足りないほどの金余り、先物や仮想通貨などに投機資金が流れ込み、暴騰暴落を繰り返させている。

コントロールの効かない新自由主義経済、新コロナ事態では不衛生な市場任せで投機資金により、先物相場は暴落暴騰を繰り返し、資源エネルギー・穀物大国の露制裁でもさらに暴騰、日本ではそれだけにとどまらず、円安も進み、昨年4月から17%円安。相場での購入、それに高騰した物流経費が上乗せられ、さらに円安も上乗せられ、日本の輸入物価は空前の高さに至っている。

しかし、政府の低賃金誘導政策は、国民の購買力を落とし続けてきた。今回の輸入品価格の暴騰に対応できる力はどこにもない現実が控えている。

ガソリン価格のようにトリガー条項の撤廃ではなく元売り製油所に対する補助金導入により価格を抑えても、それは国民の生活のごく一部分、ほかの高騰製品はどうするのだろうか。

同じようにメーカー側に補助金投入するにも、低収入者に対する補助金支給するにも紙切れを発行するしか手当ての資金を調達することはできず、日本政府の負債は雪だるまが巨大化け物に化かし続けている。

それでも人口増加でもあれば経済が拡大し吸収する可能性も残されようが、40年後には4000万人日本の人口は減少、日本の価値が下げれば、今ではそれなりにある日本の国有資産の評価額は限りなく二束三文に近づき続けることになる。

こうした巨大産業もない日本に求められる高い付加価値を生み出す新技術開発も、その予算を政財界が共にいつまでもいつまでも削り続け、いつ首を切られるかわからない非正規雇用者が予算もなく研究に当たっている現実が横たわっている。

そうした現実が広がり続け・・・、

1415年前の聖徳太子時代と異なり、今や日本は日が沈む國になっていくようだ日沒處。

ロイター報道では、

(ロイターへの寄稿文/JPモルガン・チェース銀行の市場調査本部長でマネジング・ディレクターの佐々木融氏の寄稿文)、

<ニクソンショック以来の購買力低下>

過去20年間で米国の物価上昇率は日本に比べて50%程度高く上昇しているため、実はドル/円相場も実質的には1971年の米国によるドルと金の兌換(だかん)停止、いわゆる「ニクソンショック」以来の円安水準となっている(マクドナルド指数でもはっきりしている)。

つまり、円の購買力は表面的に見える以上に極端に低下してしまっている。

日本は「円安は国益」と考えて経済政策を進めてきたが、日本経済は相変わらず活力を取り戻せていない。むしろ円安となった結果、日本の賃金水準は国際比較すると相対的に大きく後退してしまっている。

そうしたところに資源・エネルギー・穀物の国際相場急騰が日本を襲っている。

2000年時点では日本の平均賃金は米国より高かったのに、今では日本の平均賃金は米国の半分。

国益とは何を指していたのだろうか。

(先日まで黒田日銀総裁も鈴木財務大臣も円安は経済に好影響と述べ続け、円安が125円を超えやっと修正、住友化学の十倉経団連会長は129円を超えても経済に好影響だと日本は輸出企業だけで持っているような国民の生活無視の発言をなしている。一方、日本製鉄の三村日商会頭は過度な円安に警鐘を鳴らし、政府に対策を講じるように要請している。その違いはなんだろうか。この間経団連は、住友化学2人・東レ1人・日立1人に会長職を与えている。出身会社としても問題企業ばかりが現実。)

<生産拠点の海外シフトと円安>

円安は最近始まった問題ではない。

既にアベノミクスが始まった2013年ごろから円安傾向は表れ始めている。そう言うと、アベノミクスが悪いように聞こえるが、そうではない。円が弱くなり始めた原因は「日本企業によるキャピタルフライト」、つまり対外直接投資の急増が背景にある。

日本企業が国外に出て行った背景には、2011年3月の東日本大震災を契機としたサプライチェーンの変更、その後の米国の保護主義的な動き、欧州の環境規制、日本国内の需要の弱さ─など、様々な理由があるだろう。いずれにせよ、結果として、日本の貿易構造は大きく変わってしまい、円相場の水準にかかわらず多額の貿易黒字を稼げない国に変わってしまった。

(実際は、小泉政権時代、経団連会長のトヨタの奥田とその次のキャノン御手洗が非正規雇用を増やさなければ、東南アジアに工場移転するしかないと政府に圧力かけたことに始まっている。生産性向上の努力もせず、安易に東南アジアの労働コストと日本の労働コストを競争・天秤にかけ、当時からベトナム・タイへ自動車メーカー+下請工場などが大量に工場移転したことに始まっていた)

<世界で進むインフレと異次元の日本>

他国との金融政策の違いも当然影響している。

世の中はこの数年でディスインフレの時代からインフレの時代に大きく変化している。こうした動きは実は以前から少しずつ進んでいたのだが、新型コロナウィルス感染拡大とロシアによるウクライナ侵攻で、動きが加速してしまった。

ディスインフレからインフレの時代に変化していく中で、日本以外の主要国の金利は急上昇している。ディスインフレの時代は、その他の国もインフレ率が低く、金利も低かったため黒田日銀のマイナス金利政策、イールドカーブコントロール政策もあまり目立たなかったが、今ではかなり異常な政策に映っている。

これだけ世界でインフレ率が上昇している中で、日本では相変わらずインフレ率が上昇しないのも異常だ。そもそも日本でインフレ率が上昇しないのは金利水準の問題ではなく、日本経済の構造的な問題なのだろう。

そうだとしたら、このような状況下でイールドカーブをフラット化させておいても、円安を助長するだけで、メリットは無いのではないか。

また、ディスインフレからインフレへの動きを加速させた事象が、新型コロナとロシアによるウクライナ侵攻の2つで終わりと誰が言えるのだろうか。

いずれ日本でも他国でのインフレ率上昇が影響して、インフレ率は徐々に上昇するだろう。

日本は世界の中で孤立して生きているわけではない。

そして、コモディティ価格上昇による輸入物価上昇も合わせて、円安進行が物価をある程度押し上げるだろう。

しかし、それは日本経済にとって良いインフレ率上昇でないということは言うまでもない。

<円高時に改革できなかったツケ>

日本は本当にマーケットを操作するのが好きな国だ。円安になれば為替介入が話題になり、効果が出ていなくても長期金利を固定し続ける。だが、マーケットは実体経済を映す鏡でしかないのだから、鏡を人工的に動かして映る姿を変えてしまうと、本当に必要な対応が何なのかもわからず、結果的に事態を悪化させることになる。

今回の歴史的な円安も、1990年代から2011年まで続けた大量のドル買い/円売り介入も影響しているのではないだろうか。当時、人為的に円高進行を抑えた結果、当時見なければいけなかった日本経済の本当の姿を見ることができず、今に至ってしまったのではないか、との仮説も成り立つと考えるがどうだろう。

<家計のキャピタルフライトが始まる時>

こうした状況下、次に日本が警戒しなければならないのは、日本企業による対外直接投資というキャピタルフライトに続いて、家計までもがキャピタルフライトを始めるリスクだろう。

家計は保有する金融資産の半分にあたる1000兆円をいまだに円建て預金で保有している。「このうち1%でも外貨に動いたら大きな円安圧力になる」といったことは、これまでもずっと言われてきた。ところが、ここまで全くその動きは見られなかった。しかし、今回は違うのではないかと危惧している。

日本人がこれまでかたくなに円建て預金を大量に保有していたのは、結局、日本は裕福な国で、円を持っていれば何でも買えるという考え方が根底にあったからだと思う。

だが、今や多くの日本人が日本は相対的に貧しくなってきていることを実感している。

J.P.モルガンは、今後も原油価格や穀物価格が上昇する可能性が高いと予想しているが、実際にそうなれば、多くの日本人は円の購買力の低さを嘆き、生活の苦しさを実感することになるだろう。

以前にもそう思うことは、あったかもしれない。それでも、いざ外貨預金をしようと思っても、銀行が開いている業務時間中に銀行に行き、3円のコストを払ってドルを購入しなければならなかった。

今は深夜でもスマートフォーンを使って簡単に、かつかなりの低コストでドルや他の外貨を買うことができる。外国株投資もオンラインでいつでも可能だ。

「ガソリンや食料価格の高騰をヘッジするため、あるいは海外旅行に行くため、外貨の保有を増やしておいた方が良い」という発想が広まった時、家計が行動を起こす時のハードルは、以前に比べるとかなり低くなっている。

そうした行動を取るように「推奨」するユーチューバーは既に数多く存在する。また、預金の大半の保有者は高齢者だから、そんなに簡単に外貨へのシフトはしないだろう、というのも以前は本当だっただろう。しかし、筆者の先輩世代である今の60歳代はバブル経済を謳歌(おうか)し、海外の免税店でブランド品を買い漁った世代である。購買力が低下して生活が苦しくても円預金だけを保有し続けるような世代とは思えない。

80歳目前の筆者の母親は、アップルペイで買い物をしている。高齢者も昔の高齢者とは違うのだ。

マーケットを操作するのが好きな日本では、外貨準備が150兆円以上あるから円安を止めるのは簡単、と言う声も上がるかもしれない。しかし、家計の1000兆円の預金の前には、150兆円の外貨準備は小さく見える。

それだったら日本人の外貨購入に制限を設けたら良いのではないか、といった意見も出るかもしれない。

だが、日本人がそうした可能性を感じ取ったその時こそ、家計のキャピタルフライトは加速するのである。そこまで行けば、それは典型的な新興国での通貨危機のパターンと同じだ。

以上、ロイター記事内の( )内はJC-NET記者記載。

↓ビッグマック指数

各国のマクドナルドで販売されているビッグマック1個当たりの価格。 ビッグマック指数(BMI)は、購買力平価(PPP)によって為替相場を推測するための指標として利用される。

スクロール→

|

2022年、ビッグマックBM指数 |

||||||

|

順位 |

国名 |

価格 |

価格 |

価格 |

BMI |

地域 |

|

円 |

USドル |

各国通貨 |

(%) |

|||

|

The Economist - Big Mac index版/調査対象は57ヶ国 |

||||||

|

条件、22年1月時点の1ドル=115.23円で換算 |

||||||

|

1 |

スイス |

804 |

6.98 |

6.5 |

20.16 |

欧州 |

|

スイス・フラン |

||||||

|

2 |

ノルウェー |

737 |

6.39 |

57 |

10.03 |

欧州 |

|

ノ・クローネ |

||||||

|

3 |

アメリカ |

669 |

5.81 |

5.81 |

0.00 |

北米 |

|

USドル |

||||||

|

4 |

スウェーデン |

667 |

5.79 |

54 |

-0.43 |

欧州 |

|

ス・クローネ |

||||||

|

5 |

ウルグアイ |

625 |

5.43 |

239 |

-6.58 |

中南米 |

|

ウ・ペソ |

||||||

|

6 |

イスラエル |

616 |

5.35 |

17 |

-7.92 |

中東 |

|

新シェケル |

||||||

|

7 |

カナダ |

613 |

5.32 |

6.77 |

-8.38 |

北米 |

|

カ・ドル |

||||||

|

8 |

ベネズエラ |

583 |

5.06 |

23 |

-12.87 |

中南米 |

|

ボリバル |

||||||

|

9 |

ユーロ圏 |

571 |

4.95 |

4.42 |

-14.72 |

欧州 |

|

ユーロ |

||||||

|

10 |

デンマーク |

556 |

4.82 |

32 |

-17.02 |

欧州 |

|

デ・クローネ |

||||||

|

11 |

イギリス |

555 |

4.82 |

3.59 |

-17.10 |

欧州 |

|

英ポンド |

||||||

|

12 |

UAE |

533 |

4.63 |

17 |

-20.34 |

中東 |

|

ディルハム |

||||||

|

13 |

ニュージーランド |

530 |

4.60 |

7 |

-20.87 |

オセアニア |

|

NZドル |

||||||

|

14 |

オーストラリア |

520 |

4.51 |

6.4 |

-22.39 |

オセアニア |

|

豪ドル |

||||||

|

15 |

シンガポール |

503 |

4.36 |

5.9 |

-24.90 |

アジア |

|

シ・ドル |

||||||

|

16 |

ブラジル |

497 |

4.31 |

22.9 |

-25.77 |

中南米 |

|

ブ・レアル |

||||||

|

17 |

アルゼンチン |

494 |

4.29 |

450 |

-26.25 |

中南米 |

|

ア・ペソ |

||||||

|

18 |

スリランカ |

478 |

4.15 |

840 |

-28.57 |

アジア |

|

ス・ルビー |

||||||

|

19 |

クウェート |

476 |

4.13 |

1.25 |

-28.97 |

中東 |

|

ク・ディナール |

||||||

|

20 |

コスタリカ |

475 |

4.12 |

2,650.00 |

-29.02 |

中南米 |

|

コ・コロン |

||||||

|

21 |

チェコ |

473 |

4.11 |

89 |

-29.34 |

欧州 |

|

チ・コルナ |

||||||

|

22 |

サウジ |

461 |

4.00 |

15 |

-31.19 |

中東 |

|

サウジ・リアル |

||||||

|

23 |

バーレーン |

458 |

3.98 |

1.5 |

-31.52 |

中東 |

|

バ・ディナール |

||||||

|

24 |

チリ |

447 |

3.88 |

3,100.00 |

-33.19 |

中南米 |

|

チ・ペソ |

||||||

|

25 |

タイ |

443 |

3.84 |

128 |

-33.83 |

アジア |

|

タ・バーツ |

||||||

|

26 |

中国 |

442 |

3.83 |

24.4 |

-34.02 |

アジア |

|

人民元 |

||||||

|

27 |

韓国 |

440 |

3.82 |

4,600.00 |

-34.32 |

アジア |

|

ウォン |

||||||

|

28 |

ニカラグア |

435 |

3.78 |

134 |

-34.95 |

中南米 |

|

コルトバ・オロ |

||||||

|

29 |

ホンジュラス |

417 |

3.62 |

89 |

-37.77 |

中南米 |

|

レンビラ |

||||||

|

30 |

カタール |

411 |

3.57 |

13 |

-38.55 |

中東 |

|

カ・リャル |

||||||

|

31 |

クロアチア |

406 |

3.52 |

23.67 |

-39.33 |

欧州 |

|

クーナ |

||||||

|

32 |

ポーランド |

396 |

3.44 |

14.08 |

-40.81 |

欧州 |

|

ズウォティ |

||||||

|

33 |

日本 |

390 |

3.38 |

390 |

-41.74 |

アジア |

|

円 |

||||||

|

34 |

グアテマラ |

390 |

3.38 |

26 |

-41.81 |

中南米 |

|

ケツァル |

||||||

|

35 |

ペルー |

387 |

3.36 |

12.9 |

-42.14 |

中南米 |

|

ヌエポ・ソル |

||||||

|

36 |

パキスタン |

385 |

3.34 |

590 |

-42.47 |

アジア |

|

パ・ルビー |

||||||

|

37 |

メキシコ |

385 |

3.34 |

69 |

-42.49 |

中南米 |

|

メ・ペソ |

||||||

|

38 |

コロンビア |

379 |

3.29 |

12,950.00 |

-43.46 |

中南米 |

|

コ・ペソ |

||||||

|

39 |

レバノン |

375 |

3.26 |

70,000.00 |

-43.96 |

中東 |

|

レ・ボンド |

||||||

|

40 |

ハンガリー |

356 |

3.09 |

982 |

-46.77 |

欧州 |

|

フォリント |

||||||

|

41 |

ベトナム |

351 |

3.05 |

69,000.00 |

-47.57 |

アジア |

|

ドン |

||||||

|

・ 4/20日の為替では、BMは、米国では円貨で743円、スイスは869円 |

||||||

|

・対ドルで資源国の為替はこの間ほとんど動いていない。 |

||||||

|

・4/20日の為替では日本の順位はさらに落ちる。 |

||||||

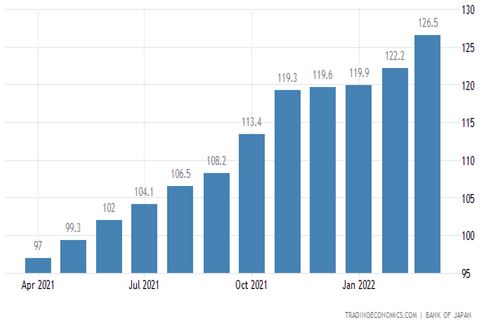

↓日本の輸入価格指数(2015年を100とした指数)

スクロール→

|

企業物価指数と輸入物価指数/前年比 |

||

|

前年比 |

企業物価指数 |

輸入物価指数 |

|

2021年1月 |

-1.5 |

-7.2 |

|

2021年2月 |

-0.6 |

-3.1 |

|

2021年3月 |

1.2 |

5.8 |

|

2021年4月 |

3.7 |

15.4 |

|

2021年5月 |

4.9 |

26.0 |

|

2021年6月 |

5.2 |

28.6 |

|

2021年7月 |

5.8 |

28.6 |

|

2021年8月 |

5.9 |

30.1 |

|

2021年9月 |

6.5 |

32.2 |

|

2021年10月 |

8.4 |

38.6 |

|

2021年11月 |

9.2 |

45.3 |

|

2021年12月 |

8.9 |

42.6 |

|

2022年1月 |

9.2 |

37.4 |

|

2022年2月 |

9.7 |

34.3 |

|

2022年3月 |

9.5 |

33.4 |

|

・日銀 |

||