米FRBの金利上昇加速へ 金利を上げられない日本の衝撃 どこまで進む円安 こわっ

米FRBの金利上昇加速へ 金利を上げられない日本の衝撃 どこまで進む円安 こわっ

米利上げに伴う世界への衝撃波の懸念はますます高まっている。

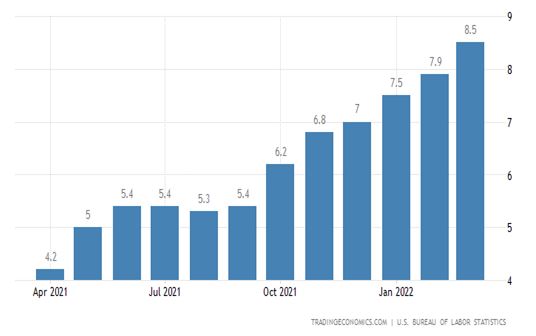

41年ぶりに8%台のインフレに襲われている米国が利上げペースの加速を予告している。

米国の利上げは世界的に金融市場の縮小につながる。

FRBのパウエル議長は、1980年代初めに政策金利を19%まで引き上げ、オイルショックによる物価高を沈静化させたボルカー元議長のように「インフレファイター」になろうとしている。

FRBは5月、連邦公開市場委員会(FOMC)で通常の利上げ幅の2倍となる0.5%の利上げを行ういわゆる「ビッグステップ」を選ぶ可能性が高い。

FRB内部ではハト派ですら、年内に政策金利を年2.25~2.5%まで引き上げるべきだと主張しているが、そのためには残された6回のFOMC会合では毎回利上げを行い、2回はビッグステップを踏む必要がある。

ビッグステップは2000年5月以降に一度もなく、年2回以上のビッグステップとなると、1994年が最後だった。

それほどまれな措置と言え、今年のFRB発の嵐は世界経済に巨大な影響を与える見通し。

FRBの動きに対応するため、世界各国は利上げを急いでいる。

13日にカナダ、ニュージーランドが同時に政策金利を0.5%引き上げた。両国ともビッグステップは22年ぶり。

同日にはアルゼンチンも政策金利を引き上げたが、利上げ幅は2.5%に達した。

本来、金利が米国を下回れば、ドルを中心に資本流出が起き、米国と同水準の金利を維持する必要がある。しかし、金利が急激に上昇すれば、家計と企業の金利負担が増え、雇用、投資、消費に支障が出る。そのため事前に、流動資金を減らす方策を取るべき局面でもあるが、大金融緩和時代を続けるしかない日本國。

日本が金利を上げられない理由

1、 アベノミクス下、空前の企業利益が出ていたにもかかわらず、賃金の抑制策、非正規雇用の拡大策により家計の可処分所得は共稼ぎ世帯が急増したにもかかわらず、増加していないこと。企業利益を循環させなかった。

可処分所得が増加しないため、物価高では購入量が減るしかなく、連れて内需経済の低迷を招き、経済悪化では金利も上げられない。

2、 国債残含む政府債務が増加の一途を辿り、金利を上げられないこと。金利を上げれば、政府負債の利息が歳入(税収)に対するウェイトが大きくなり、歳出を減らすか、税金を大増加させるか、政府債務をさらに増加させるしかなくなる。

3、 米金利上昇でインフレ退治、資源エネルギー、穀物価格の下落、輸入物価の沈静化を待つしかない。

それまでは、金利差は拡大し続け、金利の安い日本から金利の高いドル買いが進み、円安はさらに加速するしかなく、資源エネルギー・穀物の輸入価格はさらに加速する。

4、 インフレの顕在化は、国際市場の資源エネルギー・穀物高に加え、円安により2重に輸入物価は高騰しているなか、昨年の携帯電話料金引き下げで、全体では上昇率を押さえ込んでいる。しかし、昨年5月と9月にそうした物価下落が生じたものの、一巡する今年は通信料金の引き下げ効果がなくなり、全体の物価上昇が表面化する。

5、 金融政策を取り仕切る日銀総裁と財務大臣の老いぼれ2人は3月、「円安は経済にとって好影響」と発言、今になって、異なる発言をするなど見識が疑われている。

6、 日本は以上のとおり、膨大な政府債務を抱え、金利を上げられないことから、賃金の抑制策等上げられない国家政策を採り続けるしかなく、今回のような外圧による物価高では経済を悪化させ、デフレを容認するしかない。

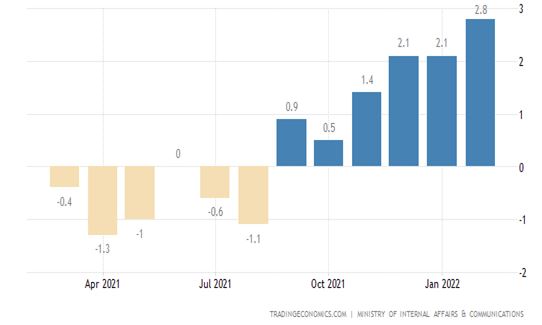

↓米国のインフレ率

新コロナからの景気回復中にバイデン大統領が就任して景気対策としてさらに巨額資金を投入したことにより、景気回復、雇用増、賃金上昇、購買力が上昇し、高いインフレを引き起こし、世界経済の元凶となっている。米国内経済の運営面ではロシアに怒れている場合ではない。

そもそもバイデン大統領が圧倒的に世界一の生産量を誇る米国の石油業界を化石燃料だと忌み嫌ったことにすべてが起因し敵対関係にある。さのため生産量をまだ2019年12月水準にはるかに及ばない水準しか生産していないことに世界のすべての燃料価格問題が起因している。

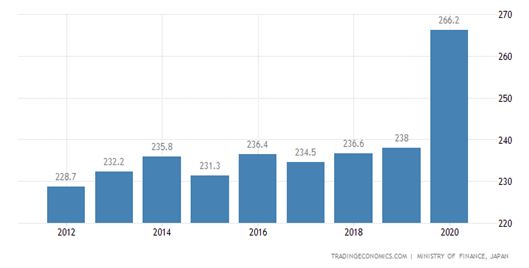

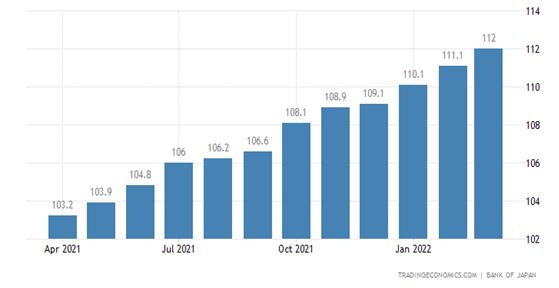

↓政府債務のGDP比

1300兆円、うち国債残高990兆円、政府借入金、地方債200兆円

2021年は新コロナ対策でさらに加速している。

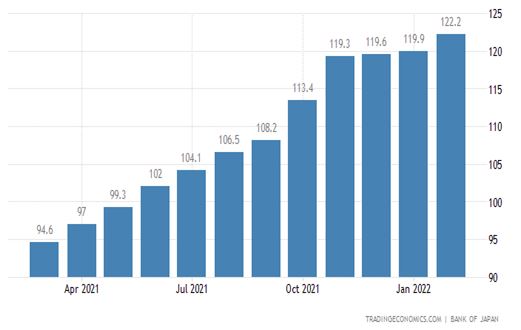

↓輸入価格指数

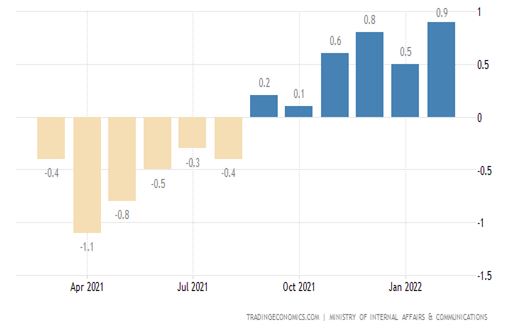

↓インフレ率

↓食料インフレ率

↓生産者物価指数

<先物価格推移>1年前との比較

原油はWTI

日本は円安が進んだ分、各指標値よりさらに円貨で15.6%増しで輸入する道理。

スクロール→

|

|

対ドル円 |

原油 |

天然ガス |

小麦 |

|

19/12月31日 |

109.0 |

63.48 |

2.177 |

560.0 |

|

21/4月15日 |

108.9 |

61.94 |

2.621 |

644.4 |

|

22/1月1日 |

115.3 |

75.85 |

3.810 |

779.3 |

|

2月1日 |

115.1 |

88.20 |

4.751 |

769.0 |

|

3月1日 |

114.8 |

108.89 |

4.573 |

1,001.8 |

|

4月14日 |

125.9 |

106.95 |

7.300 |

1,096.5 |

|

21/4月比 |

15.6% |

72.7% |

178.5% |

70.2% |