日本の三大商船の中間決算 ONE社の決算と配当

日本の三大商船の中間決算 ONE社の決算と配当

欧州の巨大商船会社は、リーマンショック後、激安受注する韓国の造船会社に超大型コンテナ船を発注し、その後、物流投入、コンテナ部門世界第7位で中・大型船主流の韓進海運は受注競争にコスト高から敗れ、2016年8月に経営破たんするなどコンテナ不況が続いた。日本の三大商船は2018年4月からコンテナ船部門を切り離し、ONE社を設立して統合させた。

新コロナパンデミックでは物流が停滞、物流量は増加しなかったものの、港湾の荷揚げ作業遅滞、荷揚げ待機の船舶が多く滞留し、新たな荷を運ぶ船舶が不足して船舶運送代が高騰、その後、2021年下半期からは経済回復も顕著となり、物流量が大幅増加、船賃がさらに高騰した。

しかし、高いインフレ率に米国が昨秋から金融引き締め策に転じテーパーリングを実施、インフレに効果なく、今年3月から金利を引き上げたものの、ロシアのウクライナ侵攻に伴う露制裁も発生して、エネルギーや穀物価格も高騰し、インフレはさらに上昇、米国の基準金利は今年2月までの0.25%から9月には3.25%まで急上昇させ、11月2日には4.0%まで上昇させインフレ退治に専念している。この間、経済指標は悪化し続け、船舶運送代金も大幅に下落している。

ただ、日本の大手商船会社は大手メーカーとは1年更新の長期契約を締結しており、今期下半期への大きな影響はないとされている。ただ、スポット価格との差が逆転することから、メーカーからの値引き交渉も当然想定される。

来期は世界経済が上向かない限り、船舶物流会社の経営は厳しくなるが、2024年にはある程度経済は回復してくると見られている。

また、中国経済がロックダウンもあり低迷しているが、大幅規制緩和方針も検討されているとから、中国経済が少しでも回復するだけでも世界の荷動きは活発となり、海運代金の下落も底から上昇に転じるものと見られる。まだ底が確認されていない。

船舶は、コンテナ船(製品等)、バラ積み船(鉱物・穀物等)、石油タンカー、天然ガスLNG船などに分かれる。

海運物流戦争(荷運搬受注の単価競争)になれば、中・大型船などを売却し超大型船に集中している欧州超大手商船会社に、ONE社は敵わない。

なお、ONE社も韓国の造船会社に新造船を発注している。

日本の造船業は大手が全滅し受注競争がない政府・自衛隊御用達の軍艦や潜水艦などの専業造船会社になっており、日本の大手商船会社から今でも頑張っている今治造船などへの発注は限られている。アベノミクス下の政府の無策が造船安保にも影響している。

スクロール→

|

日本郵船 |

|||||

|

連結/億円 |

売上高 |

営業利益 |

経常利益 |

株主利益 |

ONEから |

|

16/3期 |

22,723 |

489 |

600 |

182 |

|

|

17/3期 |

19,238 |

-180 |

10 |

-2,657 |

|

|

18/3期 |

21,832 |

278 |

280 |

201 |

|

|

19/3期 |

18,293 |

110 |

-20 |

-445 |

|

|

20/3期 |

16,683 |

386 |

444 |

311 |

|

|

21/3期 |

16,084 |

715 |

2,153 |

1,392 |

|

|

22/3期 |

22,807 |

2,689 |

10,031 |

10,091 |

|

|

22Q2 |

10,513 |

1,179 |

3,972 |

4,113 |

|

|

23Q2 |

13,658 |

1,633 |

7,653 |

7,060 |

|

|

前期比 |

29.9% |

38.5% |

92.7% |

71.7% |

|

|

23/3予 |

27,000 |

2,700 |

11,100 |

10,300 |

|

|

23予/22 |

18.4% |

0.4% |

10.7% |

2.1% |

|

|

|

|||||

|

商船三井 |

|||||

|

連結/億円 |

売上高 |

営業利益 |

経常利益 |

株主利益 |

ONEから |

|

17/3期 |

15,043 |

25 |

254 |

52 |

|

|

18/3期 |

16,523 |

226 |

314 |

-473 |

|

|

19/3期 |

12,340 |

371 |

385 |

268 |

|

|

20/3期 |

11,554 |

237 |

550 |

326 |

|

|

21/3期 |

9,914 |

-53 |

1,336 |

900 |

1,195 |

|

22/3期 |

12,693 |

550 |

7,217 |

7,088 |

6,357 |

|

22Q2 |

5,970 |

203 |

2,718 |

2,748 |

2,345 |

|

23Q2 |

8,213 |

560 |

5,997 |

6,015 |

4,946 |

|

前期比 |

37.6% |

175.9% |

120.6% |

118.9% |

|

|

23/3予 |

16,000 |

860 |

8,000 |

7,900 |

|

|

23予/22 |

26.1% |

56.4% |

10.8% |

11.5% |

|

|

|

|

|

|

|

|

|

川崎汽船 |

|||||

|

連結/億円 |

売上高 |

営業利益 |

経常利益 |

株主利益 |

ONEから |

|

17/3期 |

10,301 |

-460 |

-523 |

-1,394 |

|

|

18/3期 |

11,620 |

72 |

19 |

103 |

|

|

19/3期 |

8,367 |

-247 |

-489 |

-1,111 |

|

|

20/3期 |

7,352 |

68 |

74 |

52 |

|

|

21/3期 |

6,254 |

-212 |

894 |

1,086 |

|

|

22/3期 |

7,569 |

176 |

6,575 |

6,424 |

|

|

22Q2 |

3,575 |

101 |

2,380 |

2,460 |

|

|

23Q2 |

4,828 |

529 |

5,675 |

5,654 |

|

|

前期比 |

35.0% |

423.8% |

138.4% |

129.8% |

|

|

23/3予 |

9,200 |

800 |

7,100 |

7,000 |

|

|

23予/22 |

21.5% |

354.5% |

8.0% |

9.0% |

|

|

|

|||||

|

ONE社=Ocean Network Express |

|||||

|

郵船+商船+汽船の大手3社が不振のコンテナ船部門を分離統合した会社 |

|||||

|

運営スタートは2018年4月から/運用船舶数:約210隻 |

|||||

|

株主構成 |

|||||

|

郵船⇒ |

38.0% |

商船⇒ |

汽船⇒ |

31.0% |

|

|

ONE社決算 |

|||||

|

|

売上高 |

営業利益 |

税前利益 |

税後利益 |

|

|

20/3期 |

11,865 |

|

|

105 |

|

|

21/3期 |

14,397 |

4,855 |

3,832 |

3,484 |

|

|

22/3期 |

30,098 |

18,279 |

17,196 |

16,756 |

|

|

22Q2 |

13,333 |

7,496 |

6,952 |

6,760 |

|

|

23Q2 |

18,386 |

11,702 |

11,089 |

11,019 |

|

|

前期比 |

37.9% |

56.1% |

59.5% |

63.0% |

|

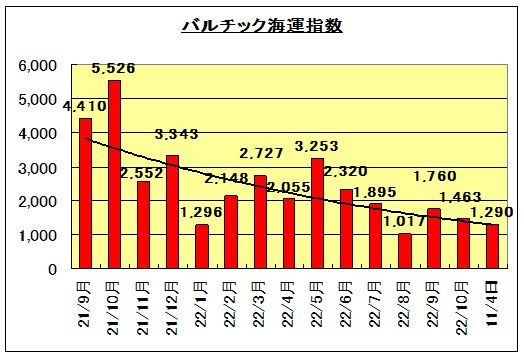

↓バルチック海運指数はバラ積み船のスポット価格。コンテナ船は太平洋・大西洋の航路別に価格が設定されている。上海-米西海岸航路の船賃は中国経済の低迷もあり、一時より大幅に落ちている。

当指数はリーマンショック後の2011年から2019年まで1200ポイント前後で推移してきていた。リーマンショック前には一時1万2千ポイントを超えていた時期もあった。