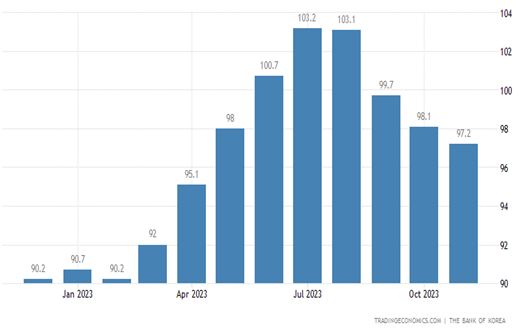

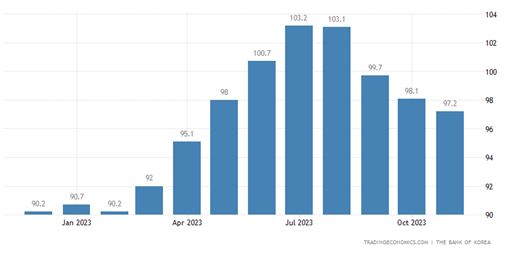

韓国の11月の消費者信頼感指数4ヶ月連続してダウンの97.2

韓国の11月の消費者信頼感指数4ヶ月連続してダウンの97.2

韓国では消費低迷が続いている。

消費に対して

プラス要素は、

低い失業率

半導体の底打ち、今後の反転

輸出がプラスに転ずる

新コロナからの回復

内需回復や旅行・余暇活動の活性化などで消費心理は良好な状態

マイナス要素

物価高(10月インフレ率3.8/うち食料6.7%)

続く高金利

家計負債の絶対額の大きさ

家計負債のさらなる増加

半導体景気回復の遅れ

スマホ・パソコン・サーバー・データセンター・EV販売の減速や回復遅れ

新コロナからの回復遅れ

ボッタくりの再燃(インバウンドの弊害、屋台がひどくなっているという)

旅行・余暇活動が国内循環せず海外旅行へ流出

自動車販売台数が低迷

家計負債残は2023年9月末で1862兆ウォン

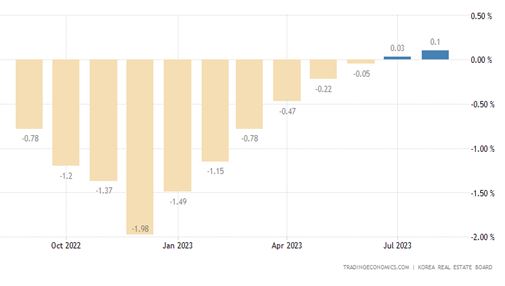

住宅価格指数の回復=家計負債の増加

昨年9月のレゴランド開発債券のデフォルト(その後解消)、保証するとしていた江原道政府が保証しないと表明し、投資家がPFや社債に対し資金を凍結、高金利もあり、チョンセ運用会社が耐えられず破綻、一機に不動産市場に投げ売りが生じて、不動産価格が急落、今年7月まで下げ続けた。しかし、投機体質の韓国民は不動産が下がれば買い好機だとして買いに走り、9月から相場は回復しかけてきている。

その結果、高金利下でのマンション購入にかかわる不動産担保融資がゾロ増加し、再び、総じて家計負債が増加するに至っている。

スクロール→

|

韓国 クレジットカード使用額の前年比 |

||

|

22/7~9月 |

15.1% |

|

|

22/10~12月 |

8.4% |

|

|

23/1~3月 |

11.5% |

|

|

23/4~6月 |

4.1% |

|

|

23/7~9月 |

2.4% |

292兆ウォン |

↓韓国の消費者信頼感指数

↓韓国の不動産価格指数