中国の9月の景況感 改善進む・・・インフラ全開

中国の9月の景況感 改善進む・・・インフラ全開

中国は、米中貿易戦争の影響、不動産バブル崩壊、新コロナロックダウンの影響などから、低迷していたが、9月になり、3ヶ月ぶりにやっと回復してきた。

中国国家統計局が発表した9月の製造業購買担当者の指数は50.1%で、前月から0.7ポイント上昇し、しきい値の50を僅かに超えた。

非製造業のビジネス活動指数と総合 PMI生産指数は、それぞれ50.6%と50.9%だった。

今月の3主要指標はすべて拡大の範囲内にあり、経済は回復と発展を続けているとしている。

1. 製造業購買担当者指数が拡大レンジに上昇

9月は景気安定化政策の効果が持続し、高温期の影響も一服したことから、製造業がやや回復し、PMIは拡大幅に戻った。

(1) 生産が拡大した。

9月、製造業は伝統的な繁忙期に入り、生産指数は51.5%に上昇し、前月より1.7ポイント上昇し、しきい値以上に戻り、製造業企業の生産活動は加速した。

業界から見ると、飲食料品、精茶、医薬品、非金属鉱物製品、鉄金属製錬・圧延加工、一般設備製造業などの産業の生産指数はいずれも54.0%以上に上昇し、生産能力は企業が急速に戻ってきた。同時に、生産ニーズを満たすために、企業は原材料の調達を増やし、購買量指数は50.2%に上昇し、製造市場の活動は増加した。

(2) 大中小企業の繁栄水準は回復

大企業のPMIは51.1%で前月比0.6ポイント上昇し、 2ヶ月連続で拡大圏にあり、このうち生産指数は53.7%、新規受注指数は51.0%となり、生産と需要が同時に増加した。

中堅企業のPMIは49.7%で前月より0.8ポイント上昇し、好況水準は引き続き改善し、中小企業のPMIは48.3%で前月より0.7ポイント上昇した。そして繁栄水準は衰退から改善に転じた。

(3) ビジネスへの期待は改善

生産と事業活動の期待指数は53.4%で、前月より1.1ポイント上昇し、製造業企業が回復した。業界の観点から、農業および副業食品加工、食品および飲料精茶、医薬品、自動車、鉄道、船舶、航空宇宙機器製造およびその他の産業の生産および操作活動の期待指数は、より多くの比較的高いブーム範囲にあり58.0%

今月の製造業の好況水準は回復したが、市場需要の観点から見ると、新規受注指数は49.8%と引き続きしきい値以下の縮小幅にあり、製造業市場の需要は依然として低迷していることを示している。

2、非製造業活動指数は引き続き拡大

9月の非製造業活動指数は50.6%で、前月より▲2.0ポイント低下し、依然として基準値を上回っているものの、非製造業全体の伸びは鈍化した。

(1) サービス産業の繁栄水準が低下

9月、新コロナなどの影響を受けて、サービス業の営業活動指数は48.9%に落ち込み、前月より3.0ポイント減少し臨界点を下回り、サービス業の市場活動は急落し、弱体化した。

業界情勢から判断すると、生産者サービス業の業況指数は引き続き拡大基調で推移しており、うち郵便、通信、ラジオ・テレビ・衛星放送業、金融・金融業等の業態指数はいずれも拡大基調が続き、60.0%を超え、全事業が急速に伸び、生活サービス産業の事業活動指数が縮小幅が拡大し、今月のサービス産業の景気後退の主要因となった。

小売業、航空運送業、宿泊業、外食業、住宅サービス業などの接触型・集積型サービス業の指数はいずれも45.0%を下回り、下落幅が大きい。

市場予想の観点から見ると、企業活動予想指数は56.1%と前月より1.5ポイント低下したものの、依然として比較的高い指数にある。 企業は、業界の回復と発展に対する信頼を維持している。

(2) 建設業は大幅な伸び実現

政府のインフラ投資が奏効している建設業活動指数は60.2%で、前月より3.7ポイント上昇し、高水準の好景気を記録した。

うち、土木建設業の事業活動指数は61.0%と過去4ヶ月で最も高く、最近導入された特別債や政策金融商品の活性化などの政策措置により、インフラ整備が一層促進されたことがうかがえる。

建設プロジェクト、および建設業界での生産活動の拡大が加速している。 .

ただし、マンション等は販売奨励策がとられているものの、落ち込みが大きく、回復には時間がかかる。

3..総合PMI生産指数は引き続き拡大

9月の総合PMI生産指数は50.9%で、前月より0.8ポイント低下、中国企業の全体的な生産および経営活動は引き続き拡大しているが、拡大のペースは鈍化していることを示している。

総合PMI産出指数を構成する製造業生産指数と非製造業活動指数は、それぞれ51.5%と50.6%だった。

以上、

中国は雇用維持からしても5%以上の経済成長が必要であるが、現状の経済指標の多くが9月基準値の50をやっとクリアしてきているに過ぎない。新コロナに対するロックダウン政策もあり限度がある。

内陸部では昨年に続き電力不足に陥り、生産活動に支障をきたす事態に陥り、輸入を禁止していたオーストラリアから石炭輸入を再開させる打診をオーストラリア政府にしたものの、オーストラリアは中国がオーストラリアからの輸入を禁止している農産物などの輸入解禁と同時だと主張し、まだ石炭の輸入は解禁されていない。(新コロナウイルス中国起源説の豪州に対して、中国が豪州産の石炭や農産物・ワイン輸入を禁止制裁。本当のことを言ったら制裁する中国、発生は仕方ないが、2020年1月発生地の重慶で春節前のお祭り開催により感染急拡大、そんなことで封じ込めに失敗した責任は逃れられない。武漢医師たちのSNS情報発信も当局が弾圧し情報も錯綜させた責任もある)

中国は昨年の石炭不足・電力不足に対して、国内炭の増産を図っていたものの、それでも間に合わないようだ。発電の6割を占める石炭火力発電であり、石油や天然ガスの高騰により、電力会社が発電を石炭火力にシフトしている可能性も高い。昨年の電力不足で企業向けは一定割合内で電力価格を変動させることを認可したが、家庭用電力価格は据え置かれたままになっている。

そうした電力不足は今後とも続くが、オーストラリアからの輸入が解禁されれば、そうした事態は回避される。ただし、米金利上昇でも高止まりしている石炭価格の天然ガス価格であり、新興国は比較して石炭火力発電にシフトしており、石炭はタイトなことから、石炭価格がさらに上昇する可能性もある。

米国では10月下旬からクリスマス商戦に入り、そうした需要も昨年よりウィズコロナ策の浸透により2019年までのように回復すると見られ、中国はそうした商材の輸出で生産活動が活性化されたものと見られる。また、国内は新コロナ次第であるが、その多くが解除されてきており、生産活動の回復に寄与している。

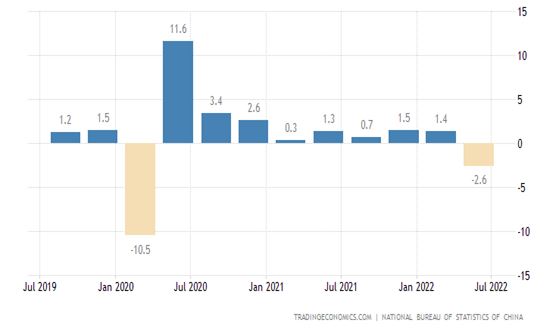

↓中国のGDP

今年第2四半期(4~6月)は上海、深セン、重慶等大都市の新コロナ・ロックダウンの影響を受けた。

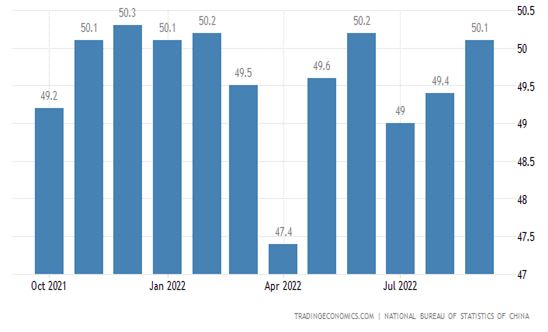

↓中国の景況感指数

ロックダウンの影響を受ける。9月は改善されてきた。

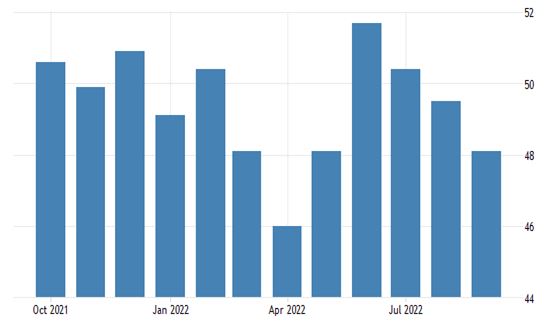

↓中国の製造業PMI

8月の49.5P、9月は48.1Pと大幅に悪化しており懸念材料。

世界経済、特に欧米の消費者の購買力に左右される。世界中、生活物資が高騰し、ほかの商材の消費が冷え込んできている可能性もある。