2月の韓国の半導体輸出▲24.8%にマイナス幅拡大 量も初めて減少

2月の韓国の半導体輸出▲24.8%にマイナス幅拡大 量も初めて減少

韓国では2月の輸出額が3ヶ月連続して下落している。うち大黒柱の半導体の輸出も3ヶ月連続して落ちている。これまで韓国経済を牽引してきた半導体価格が、昨年9月を境にピークアウト、落ち込み続けていることに起因している。

韓国の半導体はサムスン電子、SKハイニックスが主、ただ、汎用のメモリー半導体のDRAM・NANDに集約され競争にさらされやすい。

半導体市場全体ではシステム半導体(データ処理・演算・制御機能の半導体)が主力で米国勢が圧倒している(製造は過半を台湾勢のファンドリーメーカー受注)。

韓国からの半導体の輸出額は、

2018年12月は前年同月比▲7.9%の下落に転じ、

2019年1月には▲21.8%下落、

2月は▲24.8%下落。

1月は2016年2月以降で初めて量も減少に転じている。グーグルやマイクロソフトから注文が減ったことに起因しているという。

半導体の輸出物量指数は2010年=100として、2019年1月は437.43、2018年1月より▲2.6%減となった。

スポンサード リンク

韓国輸出の問題点は、半導体に対する依存率が高く、半導体が3ヶ月連続して前年実績を割れ、輸出全体も同様に3ヶ月連続の前年割れとなった。

しかし、半導体は産業の米SOX指数にも見られるように、昨年9月1060ポイントを底に反転し、1360ポイントまで回復している。多くのマイナス要因がありながら、反転していることは、それほど半導体ニーズが高いことを示しており、EV生産急拡大とFAOV(Fully automatic operation vehicles)革命、5Gでの通信革命も含めて堅調に推移することを裏付けている。

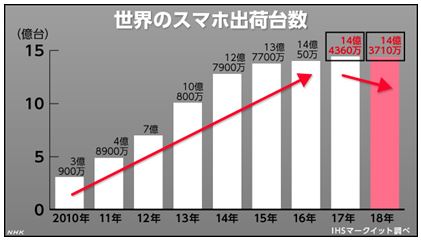

ただ、眼下は、汎用半導体価格がメーカー各社の大増産、世界スマホ販売台数のピークアウト、中国経済低迷、今後、英EU離脱の欧州経済への悪影響などにより価格は下落している。

<マイナス要因>

中国経済の低迷、米経済除く世界経済の低迷

スマホ販売台数の低迷

中国製造2025の進展(当局がスピード調整しているが確実に進捗)

韓国含む半導体各社の大工場の完成による増産

米中貿易戦争の和解策に米国からの大規模輸入、米製半導体優先輸入策の影響

米経済のピークアウト

<プラス要因>

米経済の堅調持続

5G通信革命での急拡大 フルHD映画3秒で保存

自動車革命(完全自動運転車)の進展

EVへの搭載量拡大、セラミックコンデンサーはすでに急拡大

IOTの進展

ICT関連市場の拡大

<中間>

5G革命は動かないが、スマホなど関連機器の価格が高くなれば、経済不況下、多くを期待できない。

折りたたみ式スマホ、価格が高く(サムスン22万円=1980ドル、ファーウェイ28万円=2600ドル)、経済低迷下、普及するかどうか、否定的な専門家の発言が多い。

(タブレットにスマホ機能を何故搭載した分がないのだろう。ウエアラブルと連動させればスマホとタブレットの2つを持つ必要もなくなる。折り畳みが普及すればタブレット市場を侵食し、共食いにもなる)

アップルは、経済が低迷に向かう中、元々高価格帯の価格をさらに引き上げ、販売台数減を売上高と利益でカバーしようとする試みはシェア減になる可能性が高い(平均単価999ドル)。

|

アップル業績推移/億ドル 9月決算

|

||

|

年

|

売上高

|

純利益

|

|

2010年

|

652

|

140

|

|

2011年

|

1,082

|

259

|

|

2012年

|

1,565

|

417

|

|

2013年

|

1,709

|

370

|

|

2014年

|

1,828

|

395

|

|

2015年

|

2,337

|

534

|

|

2016年

|

2,156

|

457

|

|

2017年

|

2,292

|

484

|

|

2018年

|

2,656

|

595

|

|

過去1年 四半期ベース

|

||

|

2018年

|

売上高

|

前年比

|

|

1~3月

|

611

|

16.0%

|

|

4~6月

|

533

|

17.0%

|

|

7~9月

|

629

|

19.6%

|

|

10~12月

|

843

|

-5.0%

|

|

iPhone▲15%減/うち中国▲20%減

|

||

[ 2019年3月 4日 ]