対ドルウォン ウォン急落 サムスンこけウォン安に拍車 その原因と背景

対ドルウォン ウォン急落 サムスンこけウォン安に拍車 その原因と背景

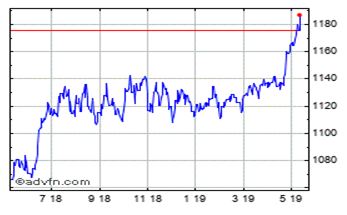

ウォン相場が急落している。

4月初め1ドル=1130ウォン台序盤水準だったウォンの対ドル相場は、1ヶ月で50ウォン以上のウォン安ドル高となる1ドル=1180ウォンに達した。10日には取引時間中に1182.90ウォンまでドル高が進んだ。

2017年1月17日以降2年4ヶ月来のウォン安水準。最近の対ドルの上昇幅だけ見ると経済危機に直面したアルゼンチンなどと同水準。

ウォン相場は、昨年7月からの9ヶ月間にわたり1115~1135ウォン水準のボックス相場を守り横ばいだった姿と180度変わった。

5月9日と10日にはわずか数分で3~4ウォンの急騰落を見せる不安な様相を見せた。為替差損を懸念した外国系資金が韓国市場から離脱することにならないかとの懸念が頭を上げている。

為替相場をめぐり3点から考察。

1) ウォン下落だけが速い理由

ウォン相場は5月9日に1179.80ウォンまでウォン安ドル高が進みウォンは年初来安値を記録した。4月以降の下落率は4.06%。同期間に主要先進国と新興国のうち韓国より対ドル相場下落幅が大きい国は深刻な高物価と経済難に苦しめられるトルコ、アルゼンチン程度にすぎない。

米国と貿易紛争を行う当事国である中国も下落幅は1.72%にとどまった。

ウォン下落が米中貿易摩擦の影響だけとみるのは厳しいという話。

専門家らは、対外変数のほかに国内景気沈滞の懸念が反映された影響とみている。

淑明女子大学経済学科のシン・セドン教授は、「輸出不振が長期化するという見通しからドルを先取りしようとする需要が増えウォン下落幅を拡大した」と解説している。

KEBハナ銀行のソ・ジョンフン首席研究委員は「1~3月期のマイナス成長がグローバル投資家に相当な不安感を抱かせウォン急落につながった」と説明した。

この1ヶ月間でウォン相場が最も大きく下がった時期は1~3月期の成長率が発表された4月25日を前後した3日間だった。

ここにしばらく水面下にあった対北朝鮮リスクが再び浮上した点もウォン安を煽ったと分析される。

2月28日、米朝ハノイ会談決裂、

5月4日、北の短距離弾道ミサイル発射実験、

5月9日、北の短距離ミサイル発射実験

2) ウォン相場あとどれだけ下がるか

為替相場は短期的に米中貿易交渉の進展状況に沿って動く見通し。専門家らは交渉妥結が不透明になる場合、1ドル=1190ウォンも突破すると予想している。

この場合1200ウォンが1次抵抗線の役割をするものとみられる。

ウリィ銀行のミン・ギョンウォン研究員は「これまでウォンが下がるたびに輸出業者のドル売りが出てこれを押さえたが最近では輸出企業も『さらにウォン安が進むだろう』という認識で観望している。交渉結果により短期的に1200ウォンをタッチする可能性が大きい」と話す。

ソ研究委員は「米国が結局関税を引き上げたが、ここに中国の報復措置が現実化されるならば貿易摩擦は全面戦争になりウォン安は手のほどこしようもない状況になる可能性もある」と予想した。

専門家らは「反対に貿易交渉が妥結の兆しを見せるならば為替相場が短期的にウォン上昇傾向に転じるだろう。だが中長期的には国内景気懸念のため為替相場がウォン安基調を維持する可能性が高い」と予想している。

3) 資金流出の可能性はないか

今年に入り韓米間の市場金利逆転幅が大きくなった中で為替相場までウォン安が進み外国人資金が韓国から流出しないかとの懸念も出ている。

外国人投資家は10日の有価証券市場で今年に入り最大規模で株式を処分した。

淑明女子大学経済学科のシン教授は「市場から資金を引き上げるからとすぐに韓国を離れるとみることはできない。大規模離脱の兆候は見当たらない」とした。

ソウル大学経済学部のキム・ソヨン教授も「韓国債券に投資する外国人投資家の中には政府系ファンドなど長期投資家の割合が高く短期的な為替相場の動きや米中貿易対立に敏感に反応したりはしないだろう」と話す。

韓国景気に対する懸念がさらに拡大すれば資金離脱が現れる可能性を排除できないという分析も出ている。

キム教授は「4月の経常収支まで赤字に転落すれば、外国人投資家が韓国経済は深刻だというシグナルと受け止めポートフォリオを調整する可能性がある」と話した。

以上、

1つ目、サムスン電子が抱んぶしている韓国経済、サムスン電子の半導体偏重、スマホの歯止めのきかない減少。米中貿易戦争・対中制裁2000億ドル制裁の昨年9月から半導体価格も下落が止まらない。(生産調整する動きもあるが、まだ以前よりかなり高く、調整すれば袋たたきにあう可能性がある)

2つ目、文政権の北朝鮮愛が国際社会にとって負担、北朝鮮に対して、西側の一員でありながら、中国へ傾倒たり、今では北朝鮮にのめり込み、韓国の政治的変数が大きくなり、経済にも影響している。

3つ目、ポピュリズムで当選した文大統領、ポピュリスタとして経済・労働政策が韓国経済の成長を蝕んでいる。机上の左派経済学者たちの空論を生身の経済で実勢・実験している。

最低賃金増(18年16.4%増、19年10.9%増)は、韓国に多い中小零細企業の経営を圧迫、逆に失業者を大量創出。

労働時間の短縮(60時間⇒52時間)は、中小零細企業やブルーカラー層の所得を減少させ、最低賃金増による消費増加効果を相殺。

文政権は雇用対策において、雇用増となる企業の活性化対策ではなく、公務員増など非生産的分野に巨額を投じている。経済波及効果はほとんどなく、経済回復にも役に立っていない。

最低賃金増による労働コスト増に中小企業が、労働コストの安いベトナムなど東南アジアへ工場移転を急増させ、雇用に逆効果を招いている。

文罪寅大統領は5月10日、所得主導経済成長政策は、韓国経済に寄与し、概ね順調に進んでいると公言しており、現行の政策を強化することはあっても変えない方針を打ち出している。

・・・経済好調下で導入すべき労働政策を、経済疲弊下で導入した文政権、韓国経済は救いようがない。

4つ目、積弊清算が韓国の分裂を招き、経済回復を混乱させている。

官僚はおろか、国営企業・研究所・大学などの幹部たちを積弊清算により親文政権人材に総入れ替えした弊害が出ている。

左派大統領対保守野党/大統領府対官僚

積弊清算を自らしていないとして文大統領は無責任に放置、1965年の日韓国交回復基本条約も含め対日歴史清算に駒を進めている。

5つ目、経済活性化のための規制改革は、左派政権の人材であり、支持基盤でもある元学生運動家らの市民会議派、労組、(左派)与党らの既得権益最優先により、遅々として進まず、国内経済回復を遅らせている。

6つ目、1997年の通貨危機・IMF救済によりそれ以降、外資依存度が高くなり、経済不安ではドル引き上げにあう可能性が高く、大黒柱のサムスンが変数に転じたことから、ドル高・ウォン安を生じさせる原因にもなっている。

適度のウォン安は輸出企業の利益を増加させ、経済回復の基調にもなるが・・・。

一方、中国では地産地消の半導体・ 有機ELなどの産業強化政策「中国製造2025」は着実に進められている。サムスン電子の脅威となってくる。

<対ドルウォン1年チャート>

1~3月のマイナス成長発表により対ドルウォンが急落している。