世界の産業用ロボット市場 販売台数38万4千台

世界の産業用ロボット市場 販売台数38万4千台

韓国・中央日報は、韓国がロボット利用率で世界1位になったと報じている。

韓国は自動車産業と半導体・家電産業というロボット三強の市場を有し、生産台数も生産額も世界トップクラス、製造業におけるロボット利用率が世界1位は頷ける。

しかし、そこに納品されているロボットは日本製が主を占めている。

ロボットの利用率とロボット産業とは別物であり、自動車産業は別にしても半導体や家電産業が衰退した日本とは比べるもない。

ただ、韓国と中国はロボット三強市場で今や競い合っており、ロボット産業でもどっこいどっこいだが、中国では人型ロボットがレストランの給仕を行う店舗も現れ、その進化度合いは比較にならない。中国は国の政策でロボット産業を補助金をバラ撒き推奨しており、いずれ精密面・品質面・多様性面で日本の領域に迫るものと見られる。

米国の自動車産業用ロボットの密度は、2012年から2017年の間に、従業員1万人あたり790台から1,200台と52%増加(中国自動車産業の産業用ロボットの密度は2017年:539台)。

一方、韓国は、半導体メーカーが、半導体価格は少し下がっても圧倒的シェアを維持するため、巨大半導体工場を造り続けており、生産用ロボットの導入は増加するのみとなっている。

ただ、半導体2財閥を除けばほかの財閥は苦戦しており、投資は半導体とディスプレーの2社と二次電池の3社だけとなっている。それも製造業は、財閥系以外は、財閥系から収益を吸い取られる産業構造となっており、中堅企業のロボット導入率は低い。

自動車産業の協力企業に至っては、まだ垂直型であり、メーカーの不振はそのまま協力工場に及び、納品単価の値引き要請が続き収益を悪化させており、文政権になり賃金コストが上昇するなか、ロボット投資をするゆとりはなくなってきている。

韓国の自動車メーカーの協力企業は早期に横断型に変更し、低コストの開発力を身に付けなれば、自動車メーカーが海外へ工場を乱造する中、他社製品を真似る力だけでは、競争に打ち勝つことはできなくなる。

韓国メディアは、韓国民族の特性どおり、ロボット利用率が世界1位になったと自画自賛しても、現実は、利用している産業自体が、中国勢に追い込まれているのが現状ではないだろうか。

国際ロボット連盟(IFR)が発表した「ワールドロボティクス2018」によると、2018年の世界の産業用ロボットの出荷台数は過去最高の384,000台だった。これは前年比1.0%増で、6年連続して増加した。

製造業全体の従業員1万人当たりのロボット密度数(利用台数)は、

1、韓国は710台

2、シンガポールは658台

3、ドイツは322台

4、日本は308台

5、スウェーデンは240台

6、デンマークは230台

7、USAは200台

21、中国は97台

ロボット購入額のランキングは、

1、中国は45億ドル

2、北米は25億ドル

3、ドイツは18億ドル

4、日本は16億ドル

5、韓国は 6億6千万ドル

韓国産業研究院は韓国のロボット産業について、「電気・電子産業分野では、操作が簡単で、安価なロボットが多く売れる。販売台数に比べ販売額のランクが低いのはこのためだ」とコメントしているそうだ。

中央日報も、韓国には世界市場で競争を繰り広げられるようなロボット企業がまだ存在していない」とし、ロボット産業の核心技術の多くを輸入に依存していると認めている。

また、日本にも言えることだが、韓国のロボット業界は深刻な人材不足に見舞われているとしている。

中国は、人材育成において全国に「ロボット専門学校」を約120校設置し、専門技術の教育と訓練を進めている。また、国際ロボットコンテストを毎年開催、参加者の年齢を見てみると、韓国は中高生がほとんどだが、中国は小学生が多いという。

中国のロボット産業が急成長させる人的インフラ整備を国あげて行っており、将来的に日本も勝ち目がない状態に追い込まれる。

中国電子学会は「中国の産業用ロボット市場が、世界市場全体に占める割合は3分の1を超えた。2018年の市場規模は84億7千万ドルだ」とリポートで発表している。IFRが発表した数値とは倍の開きがある。

また、ロボット産業の技術的な飛躍についても「コア部品と制御システムの研究開発能力の増強が多くのロボット企業を生み出している」とし、2017年4月に政府がロボット産業発展計画を打ち出したことや、産業用ロボットの応用で中国が世界トップに立ったことなどにも触れている。

こうしたことに、中央日報は、「韓国にはロボット産業を発展させるための政策が必要」だと訴えている。

以上、

<ロボット産業と日本>

2017年の世界のロボット出荷台数は前年比30%増の38万1千台(過去最高)だった。日本企業は世界の56%を供給した。これは日本を世界第1位の産業用ロボット製造産業にしている。輸出率は前年比で45%増加した。輸出先は、北アメリカ、中国、大韓民国、およびヨーロッパがターゲット。

日本国内でのロボット販売台数は18%増の45,566台で、過去2番目の高さだが、過去最高はなんと17年前の2000年の46,986台だった。

産業用ロボットは、自動車業界と電子デバイス業界の産業用ロボットは今や必須アイテム、ともにアクチュエーター系と組立・搬送系のロボットが利用され、自動車業界では溶接・塗装系、電子デバイス業界ではクリーン搬送系の活用も多い。

次に採用されているのが電機業界、家電から重電、兵器に至る生産現場にも浸透し、生産性と品質・性能安定性を高めている。

工作機械も今やロボットと連動させ生産性を高める効果を与えている。これまで難しかった食品・衣料品・化粧品の「3品業界」の現場でもロボットおにぎり製造機などに見られるように急速にロボット化されてきている。

日本のファナックのようにファナックの機械をファナックのロボットが生産するという無人工場化が今後急速に進んで行くものと見られる。特に大量生産現場ではロボットなしには考えられなくなっている。

中国でもかつて労賃が安価なころには、ロボット導入コストより人海戦術の方が安価に製造されていたが、労賃が上昇し続け、今やロボットに取って代わっている。コストダウンを図るべく中国メーカーは戦闘的にロボット導入を図り、生産性を挙げている。これは国内市場だけでも大きいという背景もある。

これに対して、日本企業は、膨大な利益を蓄財、人手不足という絶好の機会を、政府を利用して、ホワイトカラーエグゼンプション、1億人総活、同一労働同一賃金という響きのよい美名を並べ続け、一方で、低賃金の非正規雇用を拡大させ、専業主婦を労働市場に送り込み、労働コストを抑え続け、それでも人手が足りなくなり、賃金上昇圧力が忍び寄り、今度もまた、政府を悪用し、低賃金の外国人労働者を大量導入して、賃金上昇圧力を抑え込むという前近代的な手法を採り続けている。

現在の人手不足という機会こそ、企業には蓄財もあり、省力化、デジタル化、ロボット化、AI化を最大限に高める絶好の機会でありながら、みすみすやり過ごそうとしている。それでなくても労働生産性の問題を抱え、長時間労働を定着させたままにもなっている。

(トヨタの奥田とキャノンの御手洗は、非正規雇用を拡大しなければ、海外へ工場移転するぞと政府を脅し、政府は非正規雇用業種を大幅に拡大させた。しかし、円高や国内経済不振に、日本の生産工場は皆、ベトナムやらタイやらに出て行ってしまった経緯があり、日本には非正規雇用業種拡大だけが残った。結果、健康保険納入額も年金納入額も大幅に減っている)

首相に至っては、最近、国民は仕事があるだけでも喜べと言い始める有様。これでは、企業の労働生産性の向上は望めず、少子化にも耐えられず、圧倒的な人口と能力で進化し続ける中国に、日本はすべての領域で駆逐されてしまうことになる。企業は将来に向けロボットなどを積極的に先行投資すべきである。日本は1995年をピークに労働人口は減り続けている。

2020年:15~64歳7,400万人/2040年:5,700万人/2060年:4,300万人

堺の包丁だけでは日本は食っていけない。

竹中平蔵のハゲタカ新自由主義導入により、ほとんどの大手企業のサラリーマン経営者たちがハゲタカ化した株主に対して自己保身だけの利益増に狂奔し、企業版の聖域なき削減、開発力の劣化を続け、その犠牲は、多くの超大手企業で違法・不法・不適合・違反問題を次々に露見させ続け、日本の品質問題を世界に知らしめ、また、消費減退の元の低賃金の非正規雇用の大増、健康保険・年金の収入問題を生じさせている。

知恵は困った時にしか生じない。

<国内メーカーの受注・生産・出荷額>富士経済

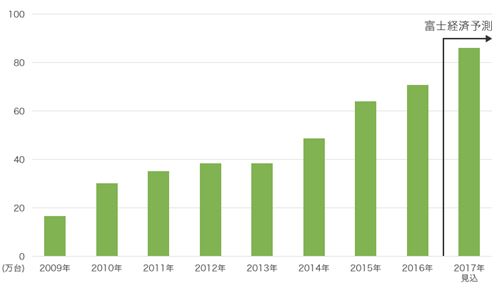

<世界市場のロボット年生産台数>富士経済

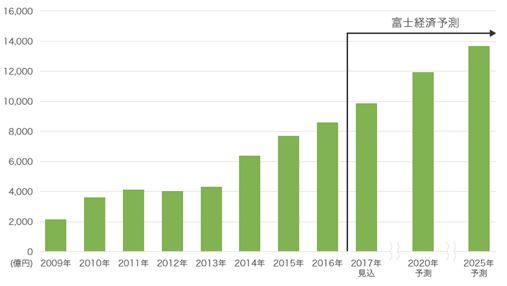

<世界市場のロボット年生産額>富士経済

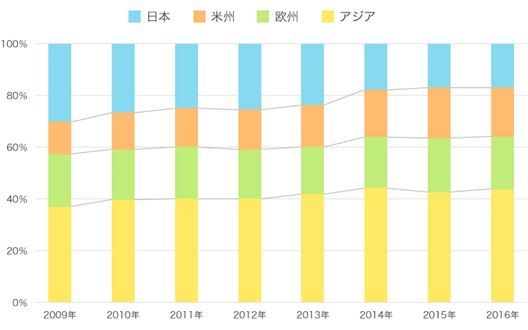

<ロボット市場地別>

日本は少子高齢化人手不足が深刻化する中、市場導入率はほかの市場より減少している。これが、先行投資せずとも利益が上がるアベノミクスの功罪となっている。