中国が風邪をこじらせ始めている 日本輸出企業も気になる中国景気

中国が風邪をこじらせ始めている 日本輸出企業も気になる中国景気

中国は、以前はGDPが8.0%なければ雇用を維持できないとされていた。その後も低成長が続いているものの、6.75~7.0%は必要だと見られている。そうした中、12月初め、農民工720万人が農村で起業するため帰郷したと中国共産党の機関紙が報じていた。しかし、現実は、単に職がなくなり失業帰郷したものと見られている。

<米対中制裁>

500億ドル(7月6日340億ドル、8月23日160億円/25%)、

2,000億ドル制裁(9月24日/10%)

<製造業>

第一に、

2018年の平均製造業PMIは50.9%で、製造業全体が年間を通じて成長を維持していたことを示している。

最近、米中貿易戦争の激化の影響を受け、また世界経済の減速により、製造業の事業環境は着実に悪化しており、12月の製造業PMIは49.4%と前月比▲0.6ポイント低下し、50を割り込んでいる。

スポンサード リンク

|

中国GDP

|

||||

|

年GDP

|

四半期

|

|||

|

年

|

GDP

|

四半期

|

Qベース

|

年ベース

|

|

2012年

|

7.90

|

2017Q1

|

1.5

|

6.9

|

|

2013年

|

7.80

|

2017Q2

|

1.8

|

6.9

|

|

2014年

|

7.30

|

2017Q3

|

1.8

|

6.8

|

|

2015年

|

6.90

|

2017Q4

|

1.5

|

6.8

|

|

2016年

|

6.72

|

2018Q1

|

1.5

|

6.8

|

|

2017年

|

6.86

|

2018Q2

|

1.7

|

6.7

|

|

2018年予

|

6.55

|

2018Q3

|

1.6

|

6.5

|

|

|

2018Q4

|

|

|

|

輸出は米制裁に対する駆け込み需要が発生していたが、第3四半期は年率換算6.5%で終わっており、全体的な経済の低迷を反映している。基幹産業の一つである自動車販売台数は7月からマイナスとなり、9月からは2桁マイナスとなっている。女性の化粧品販売も節約指向が指数に現れている。

<今月の主な特徴>

第1に、

市場の需要への下方圧力が高まっており、企業は慎重になっている。新規受注指数は49.7%と前月比▲0.7ポイント減、生産と営業活動の予想指数は52.7%と前月比▲1.5ポイント悪化している。

同時に、一部の産業は、徐々に生産のオフシーズンに入り、企業は最近の市場に慎重になっている。

第2に、

外部環境変数の増加や内需の鈍化などの要因により、最近の輸出入は減少している。

輸出注文指数と輸入指数はそれぞれ46.6%と45.9%で、前月から▲0.4ポイントと▲1.2ポイント下落している。そして、それらは全て臨界点の50を下回っている。

第3に、

いくつかの国際商品の価格の大きな変動のために、物価指数は下がり続けた。主な原材料の購入価格指数と工場出荷時の価格指数は、それぞれ前月比で▲5.5ポイントと▲3.1ポイント下がった44.8%と43.3%の最低水準だった。

その中でも、石油原料加工・コーキング業界と非鉄金属製錬・圧延加工業界の主要な原材料購入価格指数と工場出荷時価格指数の両方が35.0%の低水準を下回っている、減少はより明白。

第4に、

規模の異なる企業のPMIがすべて低下した。 大企業のPMIは50.1%で、前月比で▲0.5ポイント低下し、臨界点をわずかに上回り、中小企業のPMI0はそれぞれ48.4%および 48.6%で、前月比で▲0.7および▲0.6ポイント低下した。

同時に、製造業のPMIは低下したが、生産は拡大し続け、企業のコスト圧力は緩和された。今月の生産指数は50.8%であり、伸びは大幅に鈍化している。

調査した21業種のうち14業種の生産指数は、50の臨界点を上回っており、その中でも、飲食品の精製茶、特殊機器、鉄道船の航空宇宙機器などの製造業は57.0%を超え、上昇率は上昇した。

調査結果によると、今月の原材料費と物流費の高騰を反映する企業の割合は、前月比でそれぞれ▲2.0ポイントおよび▲0.4ポイント下落した37.3%および28.6%で、どちらも最近の最低値を記録している。=原材料費も物流費用も下落している。

<非製造業>

第二に、

非製造業活動指数は着実に上昇している。

2018年、非製造業の事業活動指数は平均54.4%で、年間を通じて比較的高い水準を維持した。12月の非製造業活動指数は53.8%と前月比0.4ポイント上昇し、最近の非製造業の拡大が加速している。

サービス産業は、着実な成長を維持した。 サービス業の事業活動指数は52.3%と前月比▲0.1ポイントのわずかな低下となり、サービス業は成長を続けた。

調査した21業種のうち、13業種の事業活動指数は拡大幅にあり、サービス業のファンダメンタルズは概ね良好。その中で、鉄道輸送、電気通信、銀行業、保険、および他の金融産業における事業活動のインデックスは60.0%以上の高範囲に位置し、産業は急成長を遂げたが、道路輸送、郵便、ケータリング、証券、不動産および他の産業は、収縮ゾーンにあり合計金額が減少した。市場の予想から、サービス業界の事業活動予想指数は60.2%で、60.0%の高水準に 戻って いる。

なかでも、鉄道運輸、航空運輸、ケータリング、観光などの産業における期待される事業活動指数は大幅に増加した。これは、元旦の春祭りが近づくにつれて、家計消費および旅行に密接に関連する産業に対する市場需要が次第に解放されることを示している。期待は一般的に楽観的。

建設業界は大幅に改善した。事業活動指数は 前月比3.3ポイント上昇の62.6%と高水準となり、建設業界の成長率が加速していることから、インフラ投資の安定的な発展を促進するための政策措置が近年いくつか実施されている。

市場の需要と期待の面では、建設業界の新規受注指数は56.5%と3ヶ月連続で56.0%の高い経済範囲であり、市場の需要は着実かつ成長を維持し、事業活動の期待指数は64.5%と高水準を維持している。

この間隔は前年同期比で0.4ポイント上昇し 、業界の発展に対する企業の信頼はさらに高まっている。

(不動産価格は上昇しておらず、財政出動による公共投資が拡大しているものと見られる。)

<包括的PMI>

第三に、

包括的なPMI指数は拡大傾向を続けている。

2018年の平均 PMI生産指数は53.7%であり 、中国企業の全体的な生産活動と操業活動は年間を通じて着実な成長を維持していることを示している。12月の総合PMI指数は52.6%と前月に比▲0.2ポイント低下し、引き続き好況帯にあり、中国企業全体の生産・運営活動は拡大を続け、拡大のペースは鈍化した。

総合PMI指標である製造業生産指数と非製造業活動指数は、前月比▲1ポイント下がってそれぞれ50.8%と53.8%であり、非製造業活動指数は製造業生産指数を3.0%上回った。

経済成長における非製造業の役割はさらに強化されている。

中国の風邪の悪化は、外的なものと内的なものに大別される。外的には米トランプ風が世界に吹き荒れ、中国では嵐となり、風邪を引いてしまった。

内的には、造られた経済成長も踊り場が必要であり、米トランプの外的要因から、咳が激しくなり、風邪をこじられ始めている。元々大気汚染により習近平の肺も汚れており、病に臥す可能性も出てきている。

<工業利益>

11月の工業利益は前年同期比で▲1.8%減の5,974億5000万元となり、10月には前年比3.6%増となっていた。

<工業企業の付加価値>

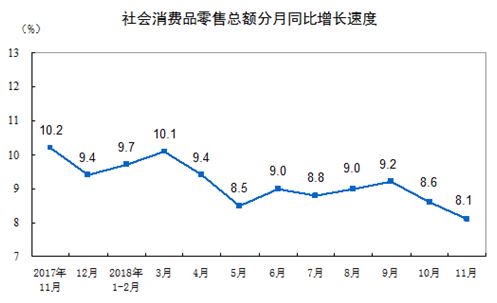

<消費動向>

以上、中国国家統計局参照

|

11月の新築住宅価格指数

|

|||

|

|

前月比

|

前年比

|

2015=100

|

|

北 京

|

100.6

|

101.4

|

136.7

|

|

上 海

|

100.5

|

100.1

|

145.6

|

|

深 圳

|

99.8

|

99.6

|

145.3

|

スポンサード リンク

[ 2019年1月 3日 ]