サムスン電子の業績推移と半導体+スマートフォン

サムスン電子の業績推移と半導体+スマートフォン

サムスン電子の事業体は、スマートフォン(スマホ)+半導体・ディスプレー+TV家電から構成されている。

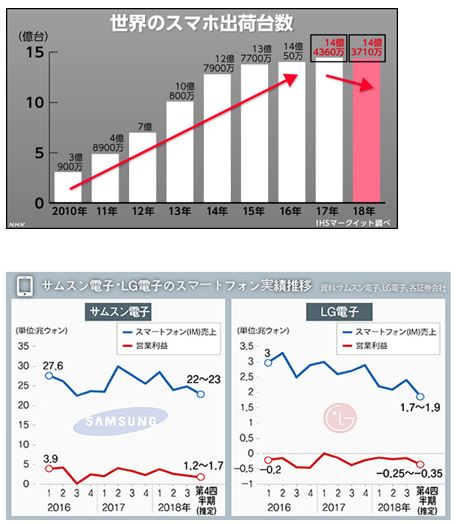

2007年に市場に登場したスマホは、先発のApple・iPhoneに対し、サムスン電子も即市場参入し、その後中国勢も参戦して世界販売台数は急激に伸び、2013年にはガラケーを超え、2017年には14億6千万台が販売されるに至った。

サムスン電子は自社製の半導体や液晶を使用して、廉価版で~プレミアム価格帯まで有し、市場占有率はかつて30%を超えていた。

しかし、中国勢がアップル・サムスン版の半額以下で登場し、機能も充実させ続け、今や販売台数では5割近くが中国版となっている。

そうした中、2018年にはスマホ市場そのものがマイナス成長に陥り、中国勢の台頭と成長のピークアウト、プレミアム市場でのiPhoneの優位性に、サムスン製スマホは販売台数、収益性ともにピークアウトしている。

スポンサード リンク

<サムスン製とアップル製のスマホの違い>

サムスンのOSは、アップルが自社製iosに対してグーグル製Android、グーグルはOSを無料開放する代わりに、ゲームなど有料アプリで派生する巨額利益はグーグルのものになっていた。

サムスンは単なるスマホメーカーとなり、中国勢がAndroidを搭載して台頭してきた中、価格競争に追い込まれ、一方で、コスト増を招く開発競争にも追い込まれている。

サムスンも販売したスマホからの持続利益を求めて自社製OSのTIZEN(オープンソース)を開発・搭載させ、販売を試みたが、軌道に乗せることはできなかった。

一方、アップルは、スマホの開発はするものの、自社では製造もせず、台湾の鴻海へ外注、高価格帯を主な領域とし、スマホ販売収益と販売したスマホiOSのアプリからの利益を享受している。

<サムスンの強みが弱みに>

サムスンの場合、スマホ販売台数が伸びている時には、自社製の半導体やディスプレーを搭載することで利益を最大化できる。しかし、販売台数が伸びなければ、逆にそうした事業は、ほかの需要しだいでは経営に重荷となる。

<情報革命>

幸い、第4次情報革命によりIOT、AI、BIG-DATA、ロボット化、自動運転車向けが急拡大しており、サムスンは半導体利益を最大化することができた。

米SOX半導体指数で見る限り、米中貿易戦争和解の動きを背景に半導体は今後とも追い風が吹くと見られている。

しかし、サムスンの半導体の主力は汎用のメモリー用、サムスン・SKの韓国勢を筆頭に、中国勢を加え大幅な設備投資を行い、メモリーの生産量は急拡大しており、これまでの品薄状態、価格高騰局面は終わったとの見方も強い。

<メモリー半導体価格>

メモリー半導体のDRAM(DDR4・8Gb)価格は、2018年3月の9.1ドル⇒2019年3月末には4.56ドルと▲半分になった。NAND型フラッシュ(MLC128Gb)価格もやはり同期間に▲30%下落している。

2018年のサムスン+SK+αの半導体の輸出額は1,267億ドル、全体の21%を占める韓国最大の製品となっている。

|

サムスン電子 業績推移/サムスン電子版

|

|||||

|

兆ウォン

|

2014年

|

2015年

|

2016年

|

2017年

|

2018年

|

|

売上高

|

|||||

|

スマホ

|

111.76

|

103.55

|

100.30

|

106.67

|

100.68

|

|

前年比

|

|

-7.3%

|

-3.1%

|

6.4%

|

-5.6%

|

|

半導体

|

39.73

|

47.59

|

51.16

|

74.26

|

86.29

|

|

前年比

|

|

19.8%

|

7.5%

|

45.2%

|

16.2%

|

|

ディスプレー

|

25.73

|

27.49

|

26.93

|

34.47

|

32.47

|

|

前年比

|

|

6.8%

|

-2.0%

|

28.0%

|

-5.8%

|

|

家電

|

50.18

|

46.9

|

47.05

|

44.60

|

42.11

|

|

前年比

|

|

-6.5%

|

0.3%

|

-5.2%

|

-5.6%

|

|

売上合計

|

206.21

|

200.65

|

201.87

|

239.58

|

243.77

|

|

前年比

|

|

-2.7%

|

0.6%

|

18.7%

|

1.7%

|

|

営業利益

|

|||||

|

スマホ

|

14.56

|

10.14

|

10.81

|

11.83

|

10.17

|

|

前年比

|

|

-30.4%

|

6.6%

|

9.4%

|

-14.0%

|

|

半導体

|

8.78

|

12.79

|

13.60

|

35.20

|

44.57

|

|

前年比

|

|

45.7%

|

6.3%

|

158.8%

|

26.6%

|

|

ディスプレー

|

0.66

|

2.30

|

2.23

|

5.40

|

2.62

|

|

前年比

|

|

248.5%

|

-3.0%

|

142.2%

|

-51.5%

|

|

家電

|

1.18

|

1.25

|

2.64

|

1.80

|

2.02

|

|

前年比

|

|

5.9%

|

111.2%

|

-31.8%

|

12.2%

|

|

営利合計

|

25.03

|

26.41

|

29.24

|

53.65

|

58.89

|

|

前年比

|

|

5.5%

|

10.7%

|

83.5%

|

9.8%

|

|

営業利益率

|

|||||

|

スマホ

|

13.03%

|

9.79%

|

10.78%

|

11.09%

|

10.10%

|

|

半導体

|

22.10%

|

26.88%

|

26.58%

|

47.40%

|

51.65%

|

|

ディスプレー

|

2.57%

|

8.37%

|

8.28%

|

15.67%

|

8.07%

|

|

家電

|

2.35%

|

2.67%

|

5.61%

|

4.04%

|

4.80%

|

|

合計

|

12.14%

|

13.16%

|

14.48%

|

22.39%

|

24.16%

|

<2019年1~3月のサムスン電子決算>第1・四半期

サムスン電子が4月5日発表した1~3月期の連結決算(速報値)によると、本業の儲けを示す営業利益は6兆2000億ウォン(約6090億円)で、前年同期比▲60.4%減少した。前期比では▲42.6%と急減した。

売上高は52兆ウォンと、前年同期比▲14.1%、前期(10~12月期)比▲12.3%、それぞれ減少した

営業利益の大幅減は、半導体メモリー市況の下落基調にディスプレーパネルの値下がりが重なったことが主な要因。ディスプレー事業は16年1~3月期以来で初の営業損失を計上したとみられている。

(2018年)1~3月期の営業利益は2016年7~9月期(5兆2000億ウォン)以来、10期ぶりの低水準。過去最高を記録した18年7~9月期(17兆5700億ウォン)に比べると3分の1程度にとどまった。

売上高に対する営業利益の割合である営業利益率は11.9%と前年同期(25.8%)の半分にも満たず、収益性も急激に悪化させた。

<2019年以降の見通し>

半導体メモリーの好況が終わるや否やサムスン電子の利益が急減したことで、これまで懸念されていた「半導体偏重」の副作用が現実のものになったと指摘されている。

ただ、第4次産業革命の流れを受け人工知能(AI)や自動運転(半導体搭載量が飛躍的に増加してきている)、次世代高速通信規格「5G」などの分野で半導体需要は堅調で、IT企業の半導体在庫調整も一段落しつつあることから、早ければ4~6月期、遅くとも今年の下半期には再び業績が回復に向かうとの期待も出ている。

下半期の半導体需要増加要因として

▽グローバルIT企業のデータセンター注文再開

▽第5世代移動通信(5G)・人工知能(AI)などの需要

▽インテルの中央演算処理装置(CPU)交換需要などを挙げせれている。

<SOX半導体指数 1477ポイントで過去最高値>

ただし、DRAMとNANDは汎用型のメモリ半導体では、中国勢と韓国勢が大工場を建設し続け、生産と需要のギャップが生じてきている。

<2018通期>1~12月

サムスン電子の2018年通期の業績は、半導体事業の好調を追い風に、前年に続き過去最高を記録した。本業の儲けを示す営業利益が58兆8900億ウォン(約5兆7700億円)、売上高が243兆7700億ウォン、当期純利益が44兆3400億ウォンと、そろって最高記録を塗り替えた。

ただ、10~12月期は半導体メモリーの需要減少と価格下落が響き業績が悪化している。2019年の上半期も苦戦が続くとみられる。半導体と並ぶ主力のスマホ事業の見通しも明るいとはいえない。2018年のスマホ世界販売台数のマイナスになっていること。中国勢の販売台数および占有率が上昇し続けていることが背景にある。

半導体事業の営業利益が44兆5700億ウォンで全体の75.7%を占めた。売上高は86兆2900億ウォンと2年連続で過去最高。

|

2018年 スマートフォン販売ランキング/米IDC

|

|||

|

メーカー名

|

百万台

|

前年比

|

シェア

|

|

サムスン電子

|

292.3

|

-8.0%

|

20.8%

|

|

アップル

|

208.8

|

-3.2%

|

14.9%

|

|

ファーウェイ

|

206.0

|

33.6%

|

14.7%

|

|

OPPO

|

113.1

|

1.3%

|

8.1%

|

|

シャオミ

|

122.6

|

32.2%

|

8.7%

|

|

VIVO

|

|

|

8.0%

|

|

ほか

|

462.0

|

-19.4%

|

24.8%

|

|

合計

|

1,404.9

|

-4.1%

|

100.0%

|

<↓IHSマークイット版>

|

2017年半導体DRAM市場

|

|

|

サムスン電子

|

45.3%

|

|

SKハイニックス

|

27.8%

|

|

米マイクロン

|

22.1%

|

|

その他

|

4.9%

|

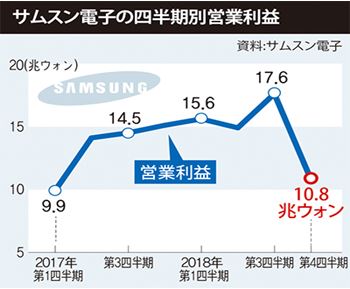

<10~12月期>2018年

サムスン電子が発表した2018年10~12月期の連結決算(確報値)によると、営業利益は10兆8000億ウォンで前年同期比▲28.7%減少した。

四半期ベースで過去最高だった前期(7~9月)比では▲38.5%減少。2017年1~3月期以来、7四半期ぶりに14兆ウォンを下回った。

10~12月期の売上高は59兆2700億ウォンだった。過去最高だった前年同期比で▲10.2%、前期比も▲9.5%、それぞれ減少した。

また、売上高に対する営業利益の割合である営業利益率は18.2%と、過去最高を記録した前期(26.8%)から▲8.6ポイント急落し、2年ぶりの低水準となった。

スマホ事業を担うITモバイル(IM)部門の営業利益は10兆1700億ウォン、

半導体と共にデバイス・ソリューション(DS)部門を構成するディスプレー(DP)事業は2兆6200億ウォン、

消費者家電(CE)部門は2兆200億ウォンと集計された。

サムスン電子は2019年の見通しとして、「1~3月期は季節的に閑散期にあたり、半導体メモリーと有機EL(ディスプレー)の需要が弱含みになりそうだ」と述べていた。モバイル事業は新型フラッグシップスマホ「ギャラクシーS10」の発売で上向くと見込んでいる。

一方、同社は2018年に計29兆4000億ウォンの設備投資を行った。半導体に23兆7000億ウォン、ディスプレーに2兆9000億ウォンをそれぞれ投じた。

<7~9月>2018年

サムスン電子の7-9月期の売上高は、前年同期比5.5%増、前期(4~6月)比11.9%増の65兆4500億ウォン(約6兆4744億円)、営業利益は前年同期比20.9%増、前期比18.2%増の17兆5700億ウォン。

営業利益は四半期基準過去最大で、売上高は昨年10~12月期の65兆9800億ウォンに次いで2番目に高い。

業績好調を牽引した功労者は断然半導体。年初から続く高止まり議論にも過去最高の成績を出した。7~9月期の半導体部門売上高は前期比12%増の24兆7700億ウォン、営業利益は前期比15%増の13兆6500億ウォンを記録。2016年の年間半導体営業利益13兆6000億ウォンより多い。営業利益率は55.1%に達した。半導体事業は11四半期連続で利益を伸ばしている。

半導体の営業利益は全体の77.7%に達し、半導体依存が深刻との指摘が再び出ている。

スマートフォン(スマホ)を主体とするITモバイル(IM)事業部門は営業利益が2兆2200億ウォンと、前年同期比、前期比でともに減少した。

半導体とともにデバイスソリューション(DS)事業部門を構成するディスプレー(DP)事業は、フレキシブルパネルの需要増に支えられ営業利益1兆1000億ウォンと業績が改善した。

消費者家電(CE)部門の営業利益は5600億ウォンで、無難な業績を収めたと評価される。

近ごろ半導体メモリーのDRAMとNAND型フラッシュメモリーの価格が下落に転じ、半導体事業の黒字縮小が予想される上、スマホ事業も年末のマーケティングコスト増加で営業利益が減少する可能性が高いと業界は見込んでいる。

<2018年4~6月期>

サムスン電子が発表した4~6月期の連結決算(確報値)によると、本業の儲けを示す営業利益は前年同期比5.7%増の14兆8700億ウォン(約1兆4750億円)だった。過去最高を記録した前期(15兆6420億ウォン)に比べると4.9%減少した。前期比での減少は7四半期ぶり。

4~6月期の売上高は前年同期比▲4.1%減の58兆4800億ウォン。前期比でも▲3.4%減少した。

主力の半導体事業は営業利益11兆6100億ウォン、売上高21兆9900億ウォンを計上。営業利益は前期の過去最高記録(11兆5500億ウォン)を再び更新した。

一方、ディスプレー事業は振るわず、営業利益は1400億ウォン、売上高は5兆6700億ウォンにとどまった。

スマホ事業を主体とするITモバイル(IM)部門は営業利益が2兆6700億ウォン、売上高が24兆ウォン。「ギャラクシーS9」を含む旗艦機種の販売減とマーケティングコストの増加で、業績が期待に届かなかった。

消費者家電(CE)部門は営業利益が5100億ウォン、売上高が10兆4000億ウォンだった。高付加価値テレビの販売拡大などを追い風に、前年同期に比べ利益が大幅に増えた。

一方、サムスン電子は4~6月期に総額8兆ウォンの設備投資を実行したと発表した。

事業別では、半導体が6兆1000億ウォン、ディスプレーが1兆1000億ウォンなど。

1~6月の累計では半導体13兆3000億ウォン、ディスプレー1兆9000億ウォンなど総額16兆6000億ウォンの設備投資を行っている。

<2017年決算>1~12月

サムスン電子の2017年通期の売上高は239兆5800億ウォン、営業利益53兆6500億ウォンとする2017年業績確定値(連結基準)を31日に発表した。メモリー半導体の圧倒的な市場掌握力を踏み台にこれまで過去最高だった2013年の営業利益36兆7850億ウォンを大きく上回った。

事業別では、半導体・部品(DS)部門で年間に40兆3300億ウォンを稼いだ。全営業利益の75.1%に達する割合。2014年に37.6%、2016年に54.2%だった収益の割合が大幅に上昇した。

特に半導体部門は、売上高は74兆2600億ウォンに営業利益35兆2000億ウォンを上げ、営業利益率が47.4%に達した。

収益率が低いシステム半導体事業を合わせたもので、メモリー半導体だけ見れば営業利益率が60%前後に達したという分析。

サムスンディスプレーも98%に達するスマートフォン用有機EL世界シェアを基に昨年5兆4000億ウォンの過去最大営業利益を達成。

消費者家電(CE)部門は、昨年売り上げ45兆1100億ウォン、営業利益1兆6500億ウォン。テレビ事業の構造再編で中低価格テレビ販売が減った中、家電では原材料価格上昇にB2B(企業間)市場進出関連の投資額が増え営業利益は前年比1兆ウォン減少した。

2017年サムスン電子の設備投資は半導体27兆3000億ウォン、ディスプレー13兆5000億ウォンなど43兆4000億ウォンだった。2018年もDRAM微細化とNANDと有機EL生産設備拡充を中心に設備投資が増えるとみられる

<半導体市場規模と推移>

韓国勢はメモリー市場

|

半導体市場規模推移/WSTS版 前比=前年比

|

|||||||

|

|

2017年

|

2018年

|

2019年予測

|

||||

|

|

M$

|

前比

|

M$

|

前比

|

構成

|

M$

|

前比

|

|

アナログ

|

53,070

|

10.9%

|

58,803

|

10.8%

|

14.6%

|

61,039

|

3.8%

|

|

マイクロ

|

63,934

|

5.5%

|

68,042

|

6.4%

|

16.9%

|

70,093

|

3.0%

|

|

ロジック

|

102,209

|

11.7%

|

109,672

|

7.3%

|

27.3%

|

113,879

|

3.8%

|

|

メモリー

|

123,974

|

61.5%

|

165,110

|

33.2%

|

41.1%

|

164,543

|

-0.3%

|

|

合計

|

343,186

|

24.0%

|

401,625

|

17.0%

|

100.0%

|

409,553

|

2.0%

|

|

メモリー半導体世界市場推移

|

||

|

|

M$

|

前年比

|

|

2012年

|

56,995

|

-6.2%

|

|

2013年

|

67,043

|

17.6%

|

|

2014年

|

79,232

|

18.2%

|

|

2015年

|

77,205

|

-2.6%

|

|

2016年

|

76,767

|

-0.6%

|

|

2017年

|

126,974

|

61.5%

|

|

2018年

|

165,110

|

33.2%

|

|

2019年予

|

164,543

|

-0.3%

|

|

・WSTS版

|

||

[ 2019年4月 9日 ]