米経済は すでに製造業はピークアウト 中国制裁が追い討ちをかける

米経済は すでに製造業はピークアウト 中国制裁が追い討ちをかける

米トランプ政権は10日、中国に対する2000億ドルの10%追加関税を25%に引き上げることを決定した。積荷単位であり、実際値上がりが生じるのは、中国の積荷段階、航海期間が1ヶ月~1ヶ月半(東海岸)かかり、10日に中国で積荷された貨物が到着するそれ以降の製品につき、関税が付加される。米企業の在庫もあり、3ヶ月後あたりから値上げが現実に生じてくる。

これまでの10%の追加関税は企業努力と中国企業を値引きにより、販売価格への転嫁をしてこなかったが、今回の15%追加関税はまったく吸収できず、丸々輸入品の販売価格が高くなる。当然、消費に影響することになる。

対象になるのは6000品目近くで、家具、ハンドバッグ、電子機器、衣類、さらには香水やシャンプーなどのパーソナルケア製品、スーツケース、シーツ、シリアルも含まれる。

これにより米国の4人家族の年間支出額は平均767ドル増加すると試算されている。

さらに貿易戦争が激化し、残り3750億ドルを制裁して追加関税が付加された場合、米企業が直接・間接中国で製造している電子製品などが主となり、米消費者や企業をさらに直撃することになる。

対中国政策に支持率を上げたトランプ大統領であるが、生活がかかっている消費者は穏やかではなくなり、当然、来年の大統領選挙で不利になり、米トランプ政権がどこかで中国と折り合いを付けることになる。

(中国は来年の選挙でトランプを追い落とすために、今回、事前協議で合意していたものをひっくり返し強硬姿勢に出た可能性もある。そうすれば、米中貿易戦争は長引き、世界的に本格的なリセッションが始まる)

<製造業の現状>

そうした中、米国の製造業の現状についてロイター通信は次のように記事掲載している。

米国の製造業セクターは、2015年以降と2008年のグレートリセッション(リーマンショック=大不況)以前の期間で、最も著しく活動が減速していることが、一連の連邦政府データなどから分かる。

米中貿易摩擦が激化し、事業環境の不透明感が増しているにもかかわらず、アジアや欧州の製造業に比べて米国勢は底堅く推移してきたことが一部の専門家にとって悩みの種だった。

しかし、新規受注や雇用、労働時間、販売価格、また民間の景況調査を注意深く分析すれば、それらは2018年半ば以降に米製造業の勢いが弱まったことを一致して示している。

ホワイトハウスは、経済指標のヘッドラインが比較的強い点や米国株の底堅さを強調しているが、製造業は過去9ヶ月でひどく痛めつけられている。

こうした製造業の減速ぶりは、ホワイトハウスが中国と貿易協議に合意して貿易戦争のエスカレートを避けようとする動機になる。

(米中貿易戦争は昨年7月から開始され、中国の製造に依存した自動車部品などの輸入価格が大幅に上昇している)

(米系製品、とりわけiPhoneやGMなどの米系自動車の販売は不買運動にさらされ販売が大幅に減少し続けている。和解したとしてももう取り戻せないだろう)

<減速が明らかな指標>

製造業関連の指標がおしなべて成長減速を伝えているのは以下に見る通り。

●航空機を除く非国防資本財の新規受注は1~3月の前年同期比伸び率が4.1%と、2018年6~8月の8.3%に比べて半分未満になった。

●2~4月の製造業雇用者の伸びは前年同期比1.8%で、2018年9~11月の2.2%を下回った。

●2~4月の非管理職労働者の週平均労働時間は41.7時間、前年同期は42.3時間だった。

●4月の製造業残業時間は、前年同月の4.7時間から4.3時間に減った。

●2~4月に製造業の販売価格は、前年同期比1.7%の上昇で、2018年5~7月の約5.8%から鈍化した。

<米供給管理協会(ISM)の景況調査で減速明らかに>

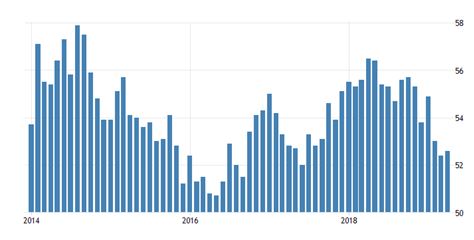

政府データと整合的なのが米供給管理協会(ISM)の景況調査で、やはり2018年8月末以降活動が急速に弱まったことを物語っている。

4月のISM製造業景気指数は52.8で、直近ピークだった2018年8月の61.3を大きく下回り、2016年10月以降の最低水準だった。

2018年8月に64.5だったISMの新規受注指数は4月に51.7にまで下がり、拡大・縮小の節目の50が迫ってきた。

<投資も減退>

構造物・機械設備・知的財産向け企業投資は1~3月の伸びが年率2.7%、前年同期は11.5%だった。

<消費も変調>

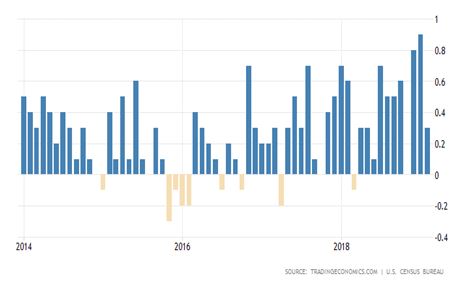

2018年夏以降、製造業や卸売業、小売業はこれまでに大規模で恐らく意図しなかった原材料、中間財、最終財の在庫増加をそれぞれ報告している。

売上高在庫比率は2018年6月が1.33だったが、今年2月には1.39まで上がり、1年半ぶりの高水準を記録。過剰在庫がなくなるまでは、新規受注の制約要素となる。

<裏付けとなる貨物輸送量の減速>

製造業の拡大ペース鈍化に伴って貨物輸送量の伸びも減速している。

<減速はまだ続く>

米製造業は、欧州やアジアの製造業に痛手を与えた世界的な企業投資や貿易の鈍化から無傷でいられるわけではない。

2017年から18年初めには、米製造業は石油掘削再開や大型減税(所得税+法人税)、国防予算増加、関税引き上げによる内製化の動きなどが追い風になった。

しかし2018年半ば以後は、他国と同じように企業投資や景気の弱まりによって悪影響を受けている。

意図せざる在庫や新規受注に関する比較的軟調な指標からすると、米製造業の減速は少なくとも在庫がより許容できる水準に減るまで、あと数ヶ月は続きそう。

もしも、関税の応酬がエスカレートしていけば、米製造業は向こう半年で景気後退に陥るリスクも高まるだろう。

ブラックロックのラリー・フィンク最高経営責任者(CEO)は、米経済成長が再加速するとともに株式に大規模な資金が流入してもおかしくないと予想したが、そうした展開には米中貿易協議の合意が必要なことはほぼ間違いない。

<新インフラ法案も>

もっとも貿易協議の合意だけでは、事業環境の不透明感を払しょくして製造業活動を再び急拡大させるには不十分。

企業にとっては、大規模な投資を再開する前に、米中関係が落ち着き、関税や投資、セキュリティー問題に関する争いが二度と起きないと確信できるような一定の時間が欠かせない。

だから景気見通しに関するリスクは、下振れ方向にあるように見える。

つまり、貿易戦争のエスカレートは恐らく景気後退を招くが、合意が成立したからといってすぐに成長が急加速するわけでもない。

下振れリスクと製造業の拡大ペースの低調さによって、米連邦準備理事会(FRB)は減速がこれ以上深刻かつ長引く事態にならないための保険として、年内に利下げする公算が高まっている。

製造業のさえない動きが続くと予想されるため、ホワイトハウスと米議会が来年の選挙前にこのセクターを急速な成長軌道に戻す目的で、新たな大規模インフラ整備法案を打ち出す政治的な魅力も増していくだろう。

以上、ロイター記事参照

↓米ISM製造業PMI 5年間推移(50が分岐点)

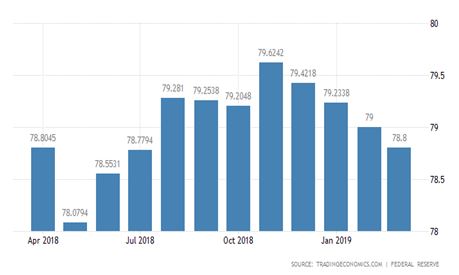

↓米製造業設備過度率 過去1年

<米企業在庫指数推移・過去5年>