サブリース問題とその実態 若者がターゲット 不正契約横行

サブリース問題とその実態 若者がターゲット 不正契約横行

元社員が顧客に契約させたサブリース業者の主な宣伝内容。

1、 年収250万円台から大家になれる

2、 元手不要

3、 保証人不要

4、 借金があってもできる

5、 家賃120%保証

6、 定額20年保証

不動産の転貸契約「サブリース」(借り上げ家賃保証)を悪用した投資の勧誘が広がっている。新たな顧客層を取り込むために投資知識のない若者がターゲットになっており、知らぬ間に不正な契約を結ばされた顧客が住宅ローンの一括返金を求められる恐れも出ている。

全国展開する不動産会社の営業担当の社員だった男性は、この業者と連携して顧客にマンションを販売し、そのマンションを第三者である入居者に貸すサブリース契約を結ばせていた。

顧客は、金融機関から住宅ローンを借り、入居者からの賃料収入をローン返済に充てる仕組み。

<二重契約>

ところが、この売買には不正な二重契約があった。

この不動産会社によると、元社員は、正式な契約書とは別に、偽造印を使って契約額を多く見せかける偽の契約書を作成。

これを使って、顧客に住宅ローンを借りさせた。この行為は、有印私文書偽造などに問われる可能性が高い。

当該の不動産会社は、「顧客も二重契約を知っていた可能性があるのではないか」とみているが、複数の顧客によると、二重契約については知らされなかったという。

元社員らは、二重契約で得た差額は、架空会社に入金された後、入居者がいなくても家賃を支払う保証金としてサブリース業者に渡ったほか、顧客を紹介したブローカーにも支払われた。

顧客には、「必要な手続き」として明確な説明はせず、複数の書類にサインさせていた。

元社員らが関わった同様の契約は約150件。1件当たり200万~700万円が架空会社に渡っていた。

<フラット35悪用>

これとは別に、融資に利用させた住宅金融支援機構の固定金利型住宅ローン「フラット35」は本来、投資用物件には使えない。

元社員は、契約者に理由を告げず、住民票を購入物件の住所に移すよう指示して自己居住用に購入したように見せかけていた。

元社員は、2015年ごろからこうした手法で20~30代を中心に中古マンションを売り、歩合給を増やしていた。

元社員は、「客の年収は平均300万~400万円。営業成績を上げるため、(収入)ピラミッドの底辺の客も囲い込みたかった。我々からすれば売れてしまえばそれでいい」としている。外部からの通報により社内で不正が発覚し、昨年7月に解雇された。

元社員がいた不動産会社は、第三者の弁護士などによる調査委員会を設置し、不正行為は元社員が単独で行ったとする報告書をまとめた。

その上で、宅地建物取引業法を所管する国土交通省関東地方整備局と、フラット35の住宅金融支援機構に報告した。

また、二重契約の可能性を通知する文書を顧客に郵送したという。

国交省整備局は「報告があったかは答えられないが、一般論として二重契約は宅建業法で行政処分の対象となる『取引の公正を害する行為』に該当する可能性がある」と説明している。

住宅金融支援機構は「そうした事案について調査はしている。事実が確認できれば、顧客には融資金の一括返金を求める」としている。

大手電機メーカーに勤める男性(27)は、昨年4月、元社員が勤めていた不動産会社から東京都足立区にある中古マンションの一室を購入した。

取材に対して「二重契約の説明は受けておらず、知らなかった」と驚いた様子で語っている。

SNS(会員制交流サイト)で知り合った女性から、投資物件を所有しているという人物を紹介され、勧誘を受けた。

「直接物件を見ずにフィーリングで決めた。自己資金を出す必要がないうえ、20年間の家賃保証が購入の決め手になった」

金融機関から受けた融資は約4100万円。正式な売買契約額は約3400万円で約700万円が架空会社に渡っていた。

男性は、内容をよく確認せず、求められるまま複数の書類にサインしたという。

現在は家賃が振り込まれているものの「家賃保証もいつまで続くのか」と不安な表情を見せる。

国民生活センターは、

「『何も手間がかかりません』と言われ、業者にお任せになっている人が多い。ローンによる不動産投資は自己資産による投資とリスクが異なることを知ってほしい」

と注意を呼びかけている。

サブリースとは

不動産業者が物件を所有者から借り上げ、入居者の有無にかかわらず一定の賃料を保証して支払う仕組み。

所有者が入居者と直接契約する賃貸借契約より賃料は少なくなるが、安定した収入が見込めることや管理の手間がかからない。

昨年、以降、サブリースでシェアハウスを購入した人へのスルガ銀行による不正融資が発覚したり、サブリースで事業を展開していたレオパレス21で施工不良が明らかになったりするなどトラブルが頻発している。

以上、毎日新聞参照

この間、上場企業の不動産会社で調査委員会を設置したのはTATERUであるが、同社が公表しているのは、西京銀行に対する融資依頼書に、顧客の収入を偽造していたというもの。

破綻したシェアハウス「かぼちゃの馬車」のスマートデイズの不動産を扱う不動産会社の1社でフューチャーイノベーションは、顧客資産の水増し問題で行政処分を受けていた。

<サブリース会社の家賃保証20年・家賃保証30年の問題点>

現行の家賃収入が20年・30年入り続けると顧客は勘違いしている。

建物はだんだん古くなり、入居率が悪化するのは必然。

↓

サブリース会社は、入居率を上げようとすれば、家賃を下げるしかない。

顧客に対して従前の支払いを続けるならば、サブリース会社は逆ザヤが発生して商売できない。そこで、サブリース会社は、顧客に対して入居率悪化から家賃支払い額を減額する。

↓

良心的なサブリース会社は20年・30年保証と謳い、5年・10年とか期限を決め、周知して同額保証する会社もあるが(支払額の見直しという期限があることすら知らない客も多い)、良心的ではないサブリース会社は入居率が下がった場合、顧客に相談し、値下げを顧客に了解させ、顧客の収入は減ることになる。

↓

顧客は、家賃収入で、銀行借入金の元利返済することから、返済資金が足りなくなり、顧客は手出しすることになる。

↓

戸数を多く購入したり、高額を借り入れた顧客は、手出し資金も大きくなり、顧客自身の資金繰りが火の車になり、講入物件を売り飛ばして、借入額を減額させ、その後も残額を支払い続けることになる。

サブリースを利用して購入する物件は、売却して高額で売れる物件=商品価値が高い所在地に物件があるかどうか。将来でも入居者ニーズが高い住戸かどうか吟味して購入する必要がある。

当然、資産を増加させた人たちもいっぱいいる、一方で、家賃収入が元利金返済に追いつかず、手出しする人たちも多く、所有物件を売却して残額が一括返済できればよいが、借金だけ残っている人たちも多い。

こうしたことは、20年以上前から問題になっていることであるが、アベノミクス下の消費税増税対策に行った相続税法改正で、借入金が控除となる資産活用集合住宅が大盛況、連れて個人投資家などに対しても戸別販売。

しかし、2017年春から、こうした銀行の不動産担保融資がサブプライムローン化するおそれがあるとして、金融庁が銀行調査に入り、それ以来、銀行がこうした融資をセーブ、その結果、賃貸用住戸の着工戸数が減り続けている。

<収入偽造融資事件>

昨年4月経営破綻したスマートデイズは、昨年1月には家賃支払いの減額を表明して経営危機に陥っていたことが判明、そしてそのまま行き詰った。スルガ銀行の経常利益急落は、スマートデイズ関連案件が2016年から減少していたものと見られる。

昨夏には収益力№1のスルガ銀行が、スマートデイズ関連で、顧客の収入偽造書類に基づく融資を知っていたとして調査を受け、今期は一転、赤字を計上する。

17/3期経常利益582億円、18/3期経常利益105億円、19/3期経常利益予想▲789億円の赤。

結果、アベノミクスの大金融緩和、企業は空前の利益を出しながら、ろくに投資もせず内部留保に務め、貸付先がない銀行と不動産投資案件=資産活用住宅+サブリース案件が新規ニーズを生み出し拡大してきた。

これは、消費税増税の反動による住宅着工戸数の大幅落ち込みを、相続税改正による賃貸用集合住宅の増加させることで着工戸数大幅落ち込みを回避させた安部政権の頭脳。

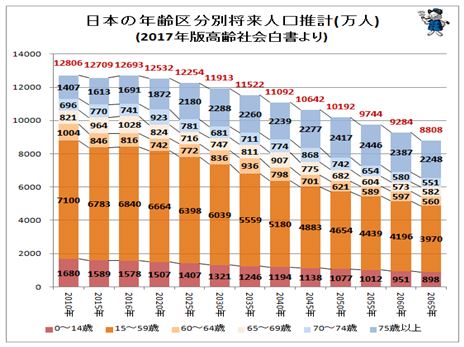

サブリース運用で2015年に20年不動産ローンを組んだ人は、完済時の2035年の日本の人口は約1000万人減り、うち15歳~64歳までの労働力人口は約800万人減る。

地方の人口が減れば仕事も減り、仕事を求め5大都市圏に人口は集中してくる。さらに減れば、東京に一極集中する・・・。

|

住宅着工戸数推移/国交省

|

|||

|

|

総着工戸数

|

住宅+分譲着工戸数

|

賃貸住宅着工戸数

|

|

2014年度

|

892,261

|

530,070

|

362,191

|

|

2015年度

|

920,537

|

536,859

|

383,678

|

|

2016年度

|

974,137

|

546,862

|

427,275

|

|

2017年

|

964,641

|

545,244

|

419,397

|

|

2018年

|

942,370

|

545,966

|

396,404

|